第1页共23页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共23页第十五章-FI15_预开发票清帐流程1

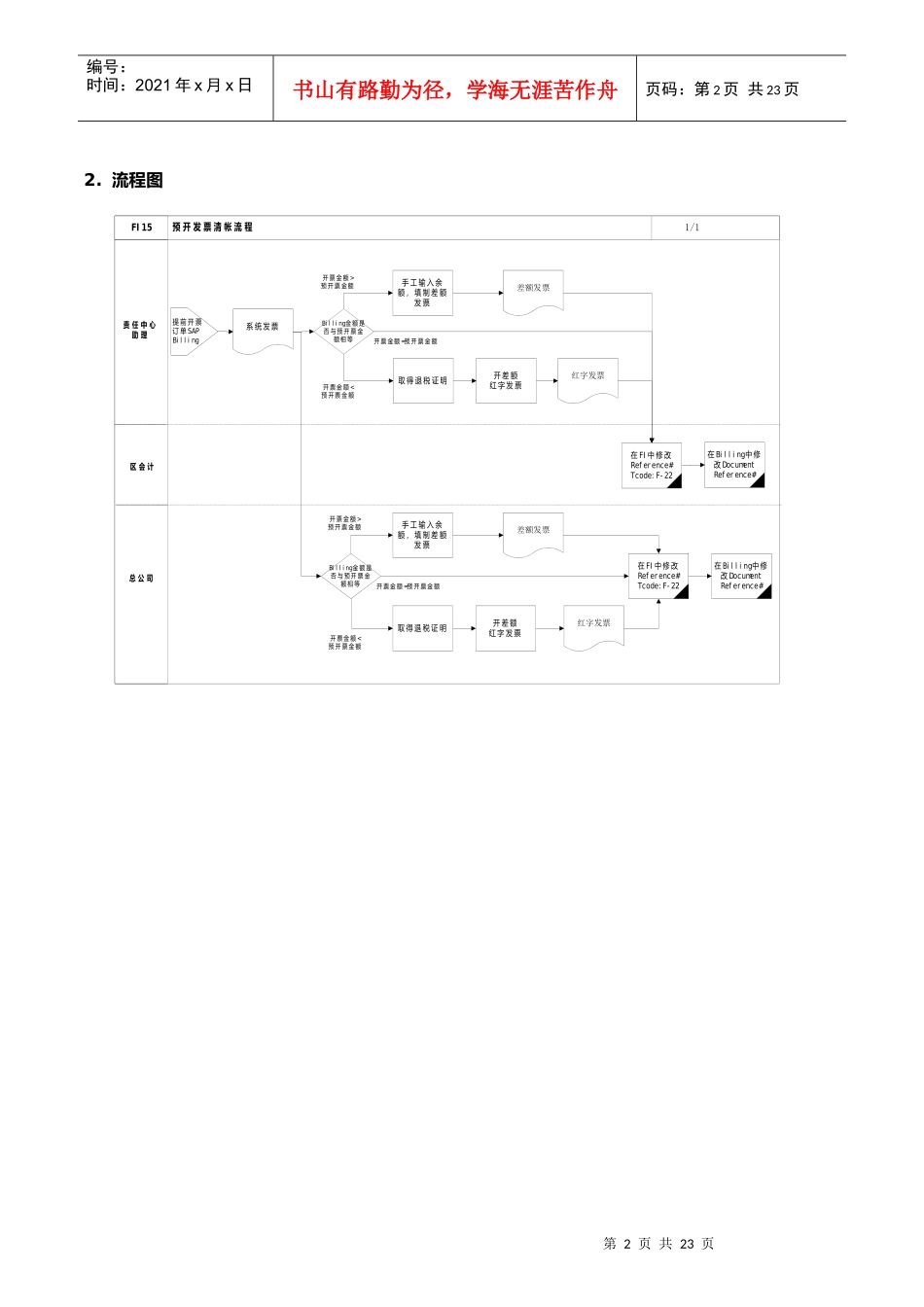

流程说明此流程描述因应营业销售行为中的顾客预开发票冲转需要,于SAP系统中相应进行的清帐核算帐务处理作业过程

预开发票清帐,应使其不致于对当期应交增值税额造成影响,故需比较预开发票与实际开票金额的差异,并以手工开票方式处理差异金额,其中若需开具正式红冲发票,则应提供顾客方税务机关退税证明或取回预开之发票予以作废

预开发票清帐,若实际开具新发票(手工或金税发票),则需将发票号码同时填列至会计凭证及销售定单之参考信息栏位,以供备查

预开发票清帐之相关会计凭证:区部会计编制冲销预开发票业绩之会计凭证Dr:销售收入-预开发票(预开发票不含税金额)Dr:应交增值税-销项税额Cr:应收帐款-预开发票(预开发票含税金额)区部会计编制冲销当期发票校验中预开发票部分之会计凭证Dr:内部往来-AP(预开发票商品对应之分公司进货成本)Cr:外购商品-预开发票(预开发票商品对应之分公司进货成本)Cr:应交增值税-进项税区部会计编制冲销预开发票进货成本之会计凭证Dr:外购商品-预开发票(预开发票商品对应之分公司不含税进货成本)Cr:产品销售成本-预开发票(预开发票商品对应之分公司不含税进货成本)总部应收帐会计编制冲销预开发票业务之会计凭证Dr:销售收入-预开发票(预开发票商品对应之总公司转拨收入)Dr:应交增值税-销项税额Cr:内部往来-AR(预开发票商品对应之总公司转拨收入含税金额)总部成本会计编制冲销预开发票暂估成本之会计凭证Dr:产成品-自制产品-预开票暂估成本(预开发票商品对应之总公司标准成本)Cr:产品销售成本-内销产品成本-预开发票(预开发票商品对应之总公司标准成本)第2页共23页第1页共23页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页