第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页更多资料请访问

)基于企业核心能力的资产重组绩效评价摘要:资产重组是否能够实质性地提高上市公司的业绩,增强企业核心能力是关键;以增强核心能力为出发点,设计了资产重组绩效的评价体系

1引言陷入困境的上市公司试图通过资产重组重获新生,希望能更快发展的公司也欲借资产重组增加一双飞翼

但是上市公司重组的实际效果究竟如何呢

已有不少文献对上市公司资产重组的绩效进行了多角度的分析和实证研究

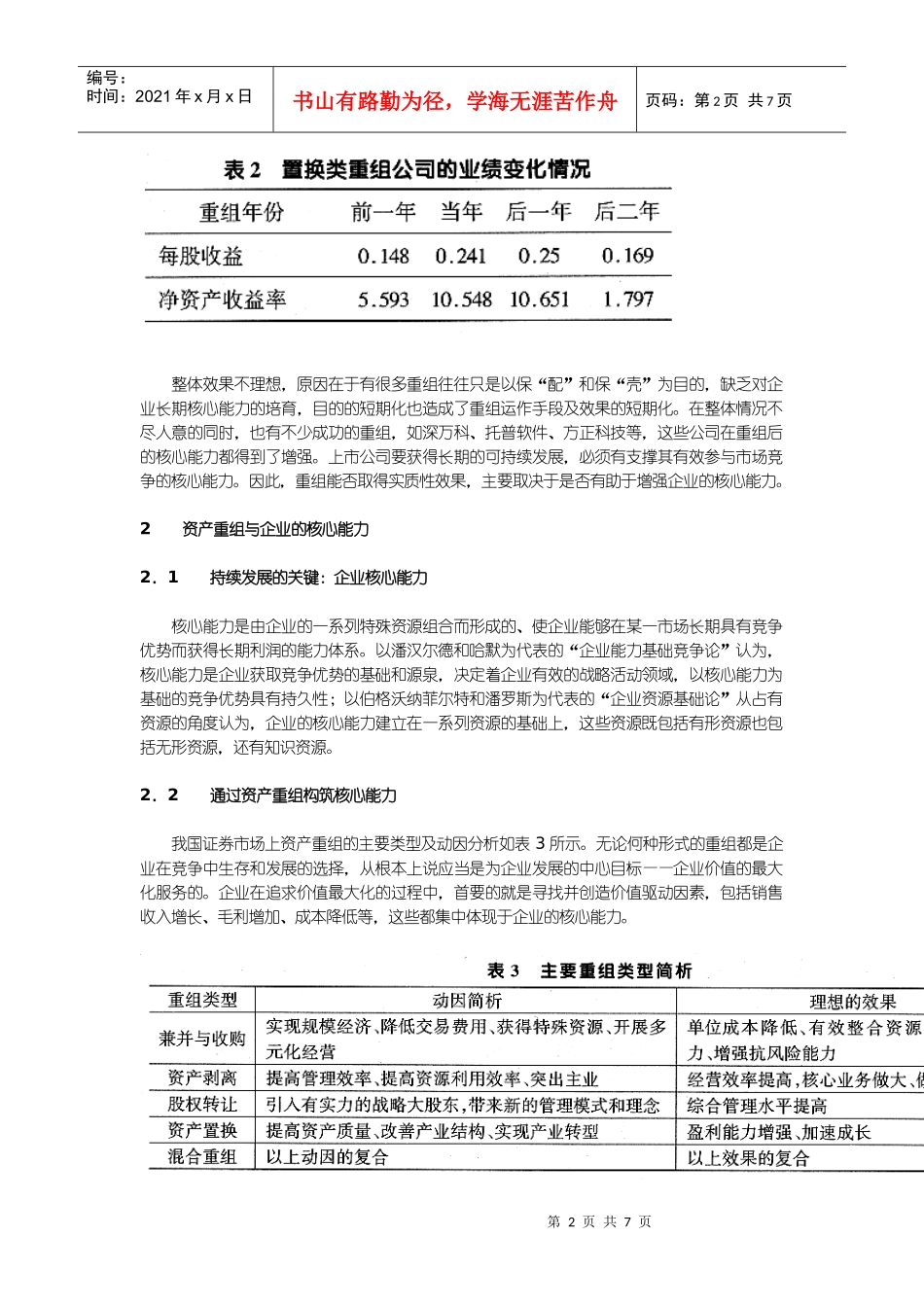

2000年成都证券课题研究组从实证的角度对样本公司重组前后每股收益和净资产收益率进行比较分析,得出结论:重组在短期内对上市公司业绩改善的作用较为明显,但从较长时间跨度来看,被重组公司业绩有明显的回潮迹象,持续发展能力相对较差(见表1、表2)

第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页整体效果不理想,原因在于有很多重组往往只是以保“配”和保“壳”为目的,缺乏对企业长期核心能力的培育,目的的短期化也造成了重组运作手段及效果的短期化

在整体情况不尽人意的同时,也有不少成功的重组,如深万科、托普软件、方正科技等,这些公司在重组后的核心能力都得到了增强

上市公司要获得长期的可持续发展,必须有支撑其有效参与市场竞争的核心能力

因此,重组能否取得实质性效果,主要取决于是否有助于增强企业的核心能力

2资产重组与企业的核心能力2.1持续发展的关键:企业核心能力核心能力是由企业的一系列特殊资源组合而形成的、使企业能够在某一市场长期具有竞争优势而获得长期利润的能力体系

以潘汉尔德和哈默为代表的“企业能力基础竞争论”认为,核心能力是企业获取竞争优势的基础和源泉,决定着企业有效的战略活动领域,以核心能力为基础的竞争优势具有持久性;以伯格沃纳菲尔特和潘罗斯为代表的“