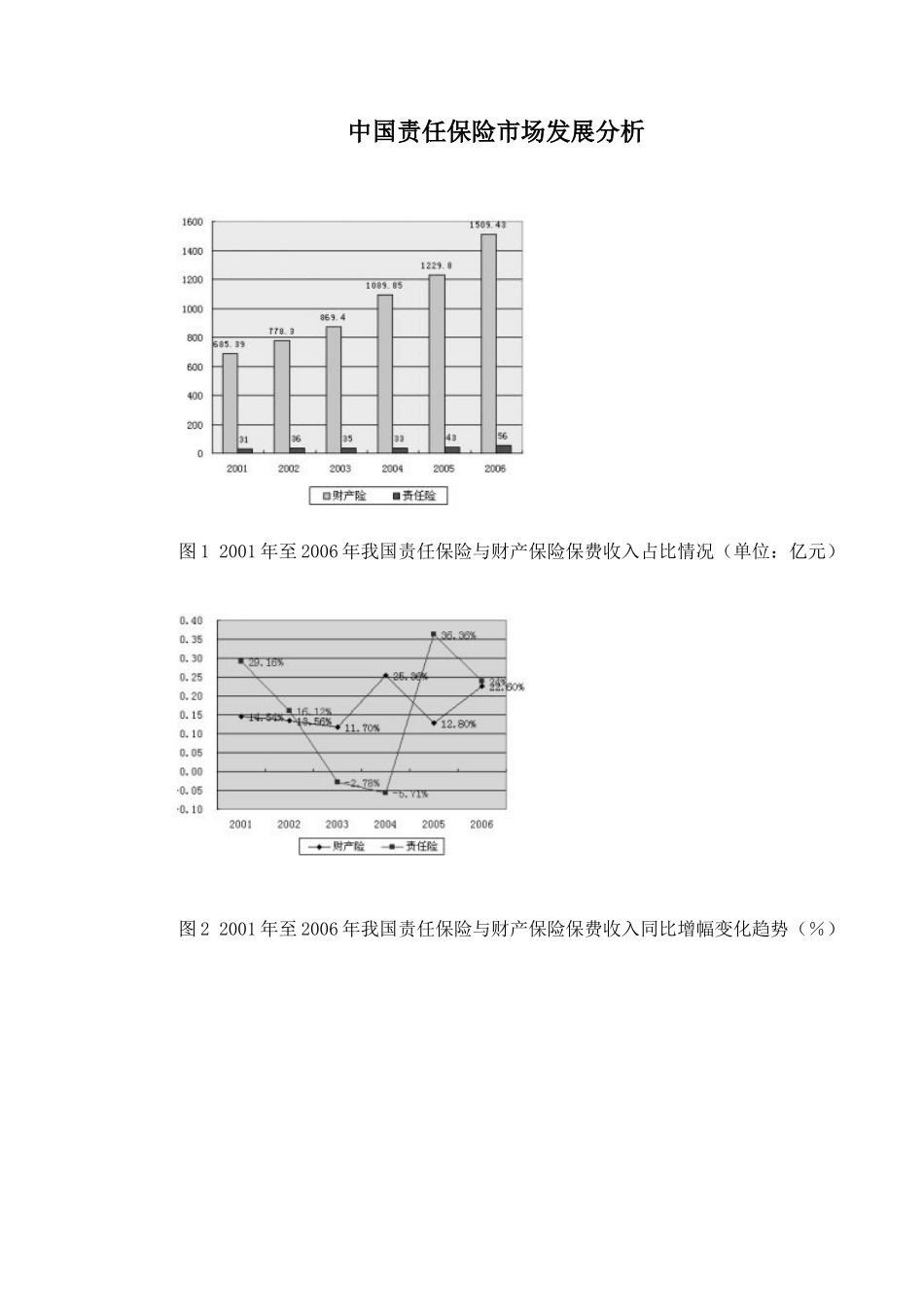

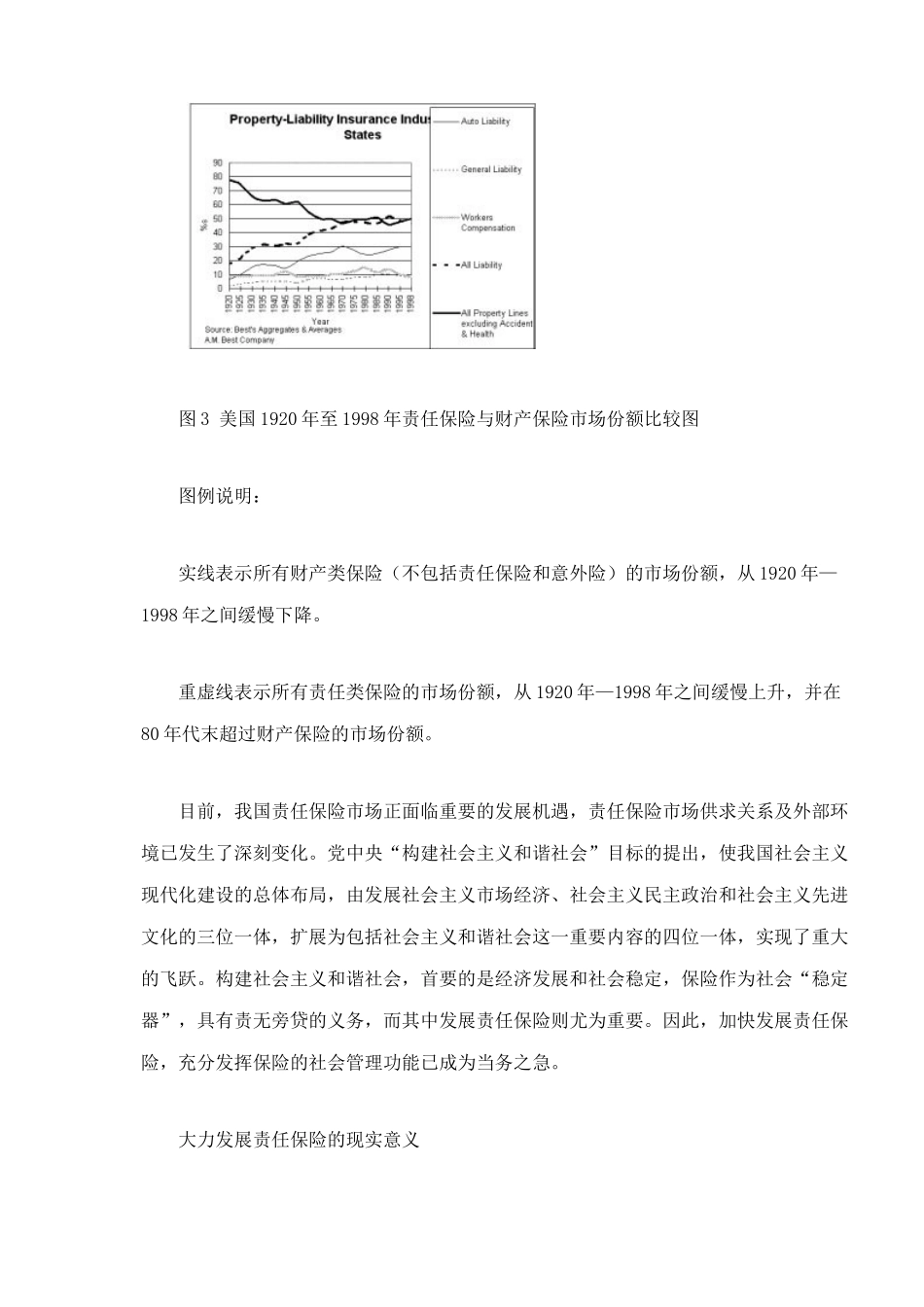

中国责任保险市场发展分析图12001年至2006年我国责任保险与财产保险保费收入占比情况(单位:亿元)图22001年至2006年我国责任保险与财产保险保费收入同比增幅变化趋势(%)图3美国1920年至1998年责任保险与财产保险市场份额比较图图例说明:实线表示所有财产类保险(不包括责任保险和意外险)的市场份额,从1920年—1998年之间缓慢下降

重虚线表示所有责任类保险的市场份额,从1920年—1998年之间缓慢上升,并在80年代末超过财产保险的市场份额

目前,我国责任保险市场正面临重要的发展机遇,责任保险市场供求关系及外部环境已发生了深刻变化

党中央“构建社会主义和谐社会”目标的提出,使我国社会主义现代化建设的总体布局,由发展社会主义市场经济、社会主义民主政治和社会主义先进文化的三位一体,扩展为包括社会主义和谐社会这一重要内容的四位一体,实现了重大的飞跃

构建社会主义和谐社会,首要的是经济发展和社会稳定,保险作为社会“稳定器”,具有责无旁贷的义务,而其中发展责任保险则尤为重要

因此,加快发展责任保险,充分发挥保险的社会管理功能已成为当务之急

大力发展责任保险的现实意义责任保险的发展程度既是衡量一国或地区财产保险业务发达与否的重要指标,也是反映财产保险市场险种结构是否良好的重要参照

它标志着一国或地区的经济发展程度,同时也标志着一国或地区法律法规体系的成熟程度

责任保险作为保险业务中发展相对较晚的一个部分,它的迅速发展与城市化、商业活动、制造业的增长以及私人与公共交通的增长密不可分

因此,同其他保险相比,责任保险具有更强的社会属性

作为一种社会化的产物和以市场化的方式辅助社会管理的一个重要手段,责任保险可以渗透到社会生活的各个方面,从而起到促进社会的进步和发展,维护社会稳定的作用

我国自2003年以来,国务院确定了保险业要充分发挥社会管理职能的方向,并明确指出责任保险是社