第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共16页析国企、金融与养老保险改革互动——中国如何解决老年保障问题

内容提要:中国政府非常清楚社会保障所面临的危机,决定寻求解决办法

拟议中的社会保障改革的核心是积累制和整合条块分割的体系,计划为每个工人建立个人退休账户,对养老基金进行有效投资

然而,这种改革受阻于三个关键因素

(1)在向积累制的转化过程中必须支付转制成本;(2)现有的社会保障体系条块分割、分散化管理;(3)已经积累的基金尚未取得高收益,也未分配到最有效率的用途上

中国的养老保险改革将从正在进行的金融市场和国企改革中获益

整体的改革框架将帮助国家承担转制成本,使社会保障体系取得高收益(这对于养老金积累制而言是十分必要的)

但养老保险改革在改善金融市场和促进国企重建中也会发挥重要作用,即是说相互作用是三方的

将原有养老保险债务从国企中剥离后,他们就能吸引新的私人投资者,更有效地在市场中竞争

在其它国家,养老基金已经成为了主要的机构投资者和长期资本的主要来源

养老基金公司购买了私有化的国有企业的股票,在公司治理中发挥重要作用,成为了少数股东权利的监督者

改革刺激了多样化的金融机构工具的发展和信息披露的迫切性

所有这些发展对今天的中国来说至关重要

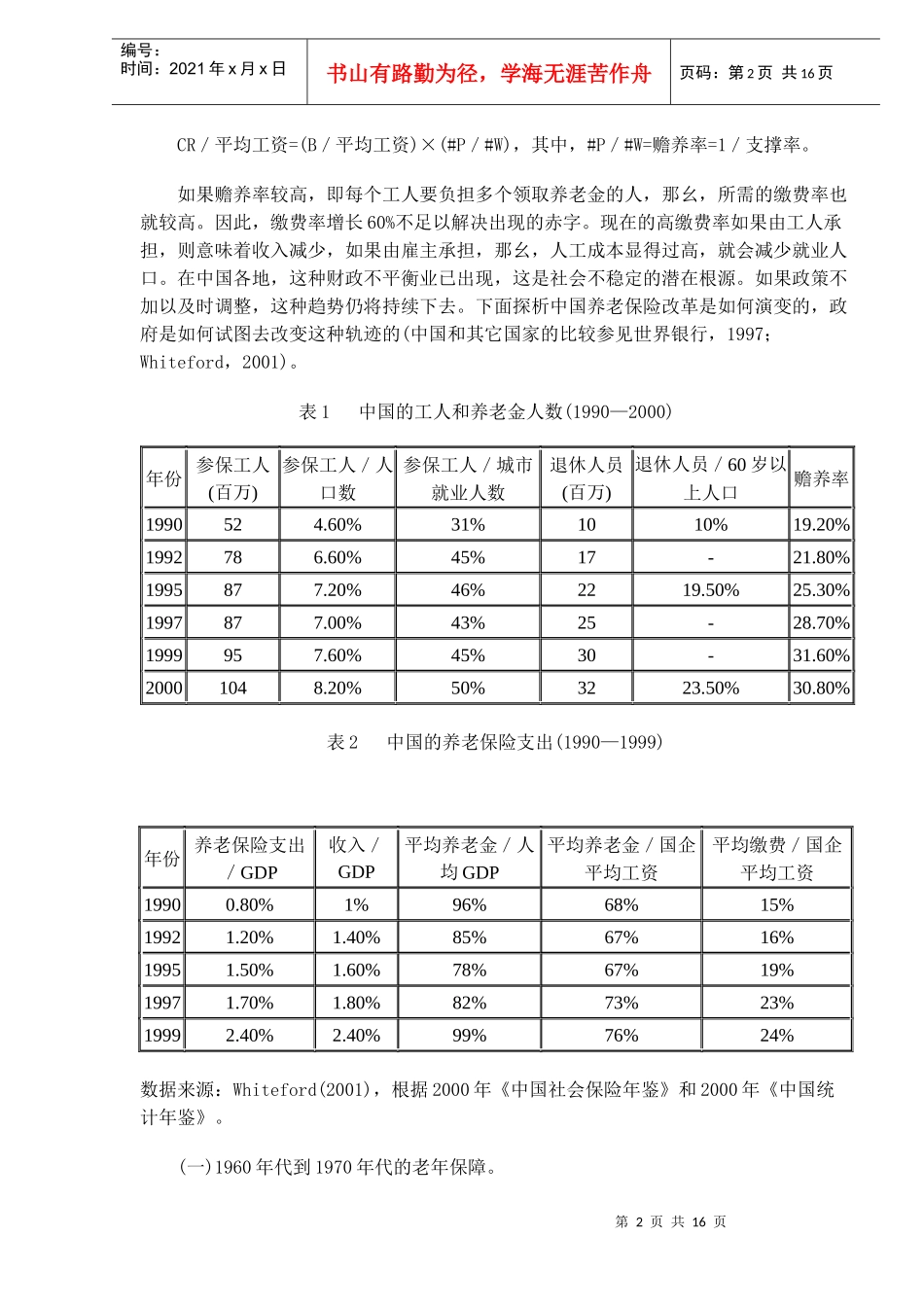

一、历史背景:当前和最新的历史数据表1提供了现在和最近中国养老保险体制发展的数据

我们看到,在中国,社会保障是一种城市现象

在2000年,超过1亿人得到了保障,3200万人领取养老金,大约每三个职工负担一个退休人员

参保人数不到总人口的10%,大约为城市雇员的50%,绝大多数是国有企业和政府雇员

领取养老金的人大约占60岁以上人口的1/4,主要是居住于城市中的国有经济的员工

由于人口老龄化和就业人口向私营部门的转移,虽然参保人员在1990年代增加了,但领取养老金的人数增加得更快