第33页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第33页共7页§2

3一元线性回归模型的统计检验回归分析是要通过样本所估计的参数来代替总体的真实参数,或者说是用样本回归线代替总体回归线

尽管从统计性质上已知,如果有足够多的重复抽样,参数的估计值的期望(均值)就等于其总体的参数真值,但在一次抽样中,估计值不一定就等于该真值

那么在一次抽样中,参数的估计值与真值的差异有多大,是否显著,这就需要进一步进行统计检验

主要包括拟合优度检验、变量的显著性检验及参数的区间估计

一、拟合优度检验拟合优度检验,顾名思义,是检验模型对样本观测值的拟合程度

检验的方法,是构造一个可以表征拟合程度的指标,在这里称为统计量,统计量是样本的函数

从检验对象中计算出该统计量的数值,然后与某一标准进行比较,得出检验结论

有人也许会问,采用普通最小二乘估计方法,已经保证了模型最好地拟合了样本观测值,为什么还要检验拟合程度

问题在于,在一个特定的条件下做得最好的并不一定就是高质量的

普通最小二乘法所保证的最好拟合,是同一个问题内部的比较,拟合优度检验结果所表示优劣是不同问题之间的比较

2中的直线方程都是由散点表示的样本观测值的最小二乘估计结果,对于每个问题它们都满足残差的平方和最小,但是二者对样本观测值的拟合程度显然是不同的

...........图2

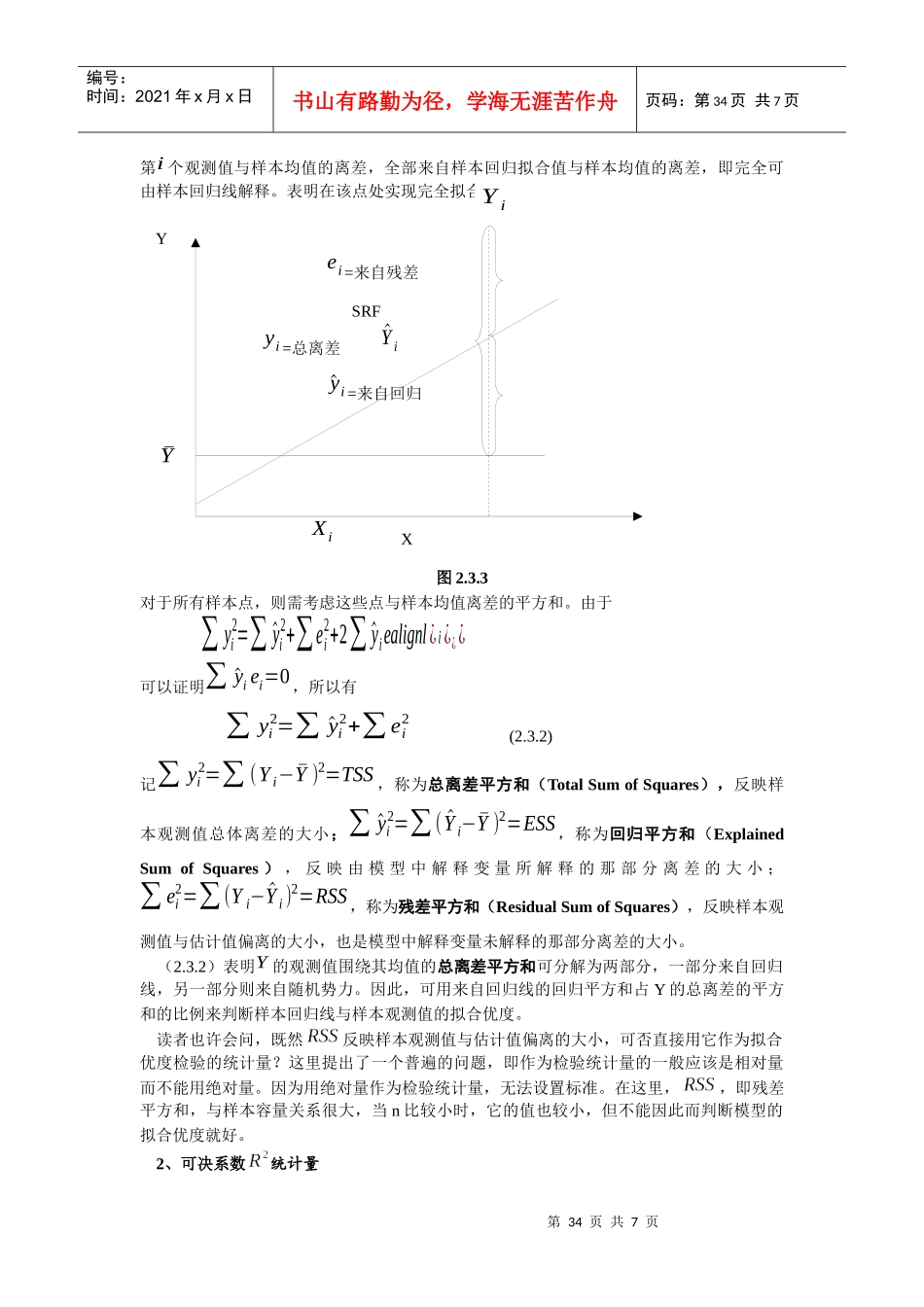

21、总离差平方和的分解已知由一组样本观测值(Xi,Yi),i=1,2…,n得到如下样本回归直线^Yi=^β0+^β1Xi而Y的第i个观测值与样本均值的离差yi=(Yi−¯Y)可分解为两部分之和:yi=Yi−¯Y=(Yi−^Yi)+(^Yi−¯Y)=ei+^yi(2

3示出了这种分解,其中,^yi=(^Yi−¯Y)是样本回归直线理论值(回归拟合值)与观测值Yi的平均值