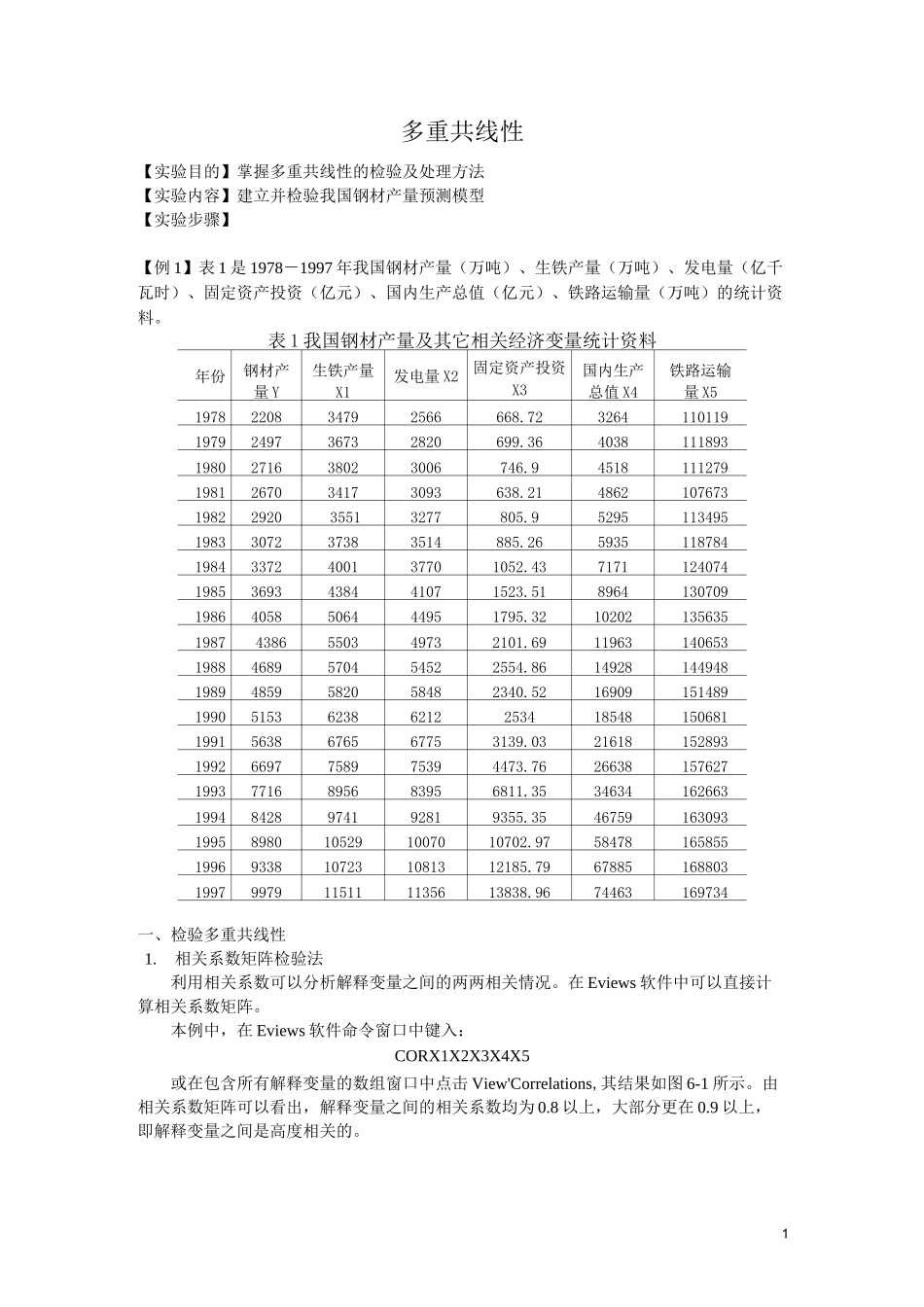

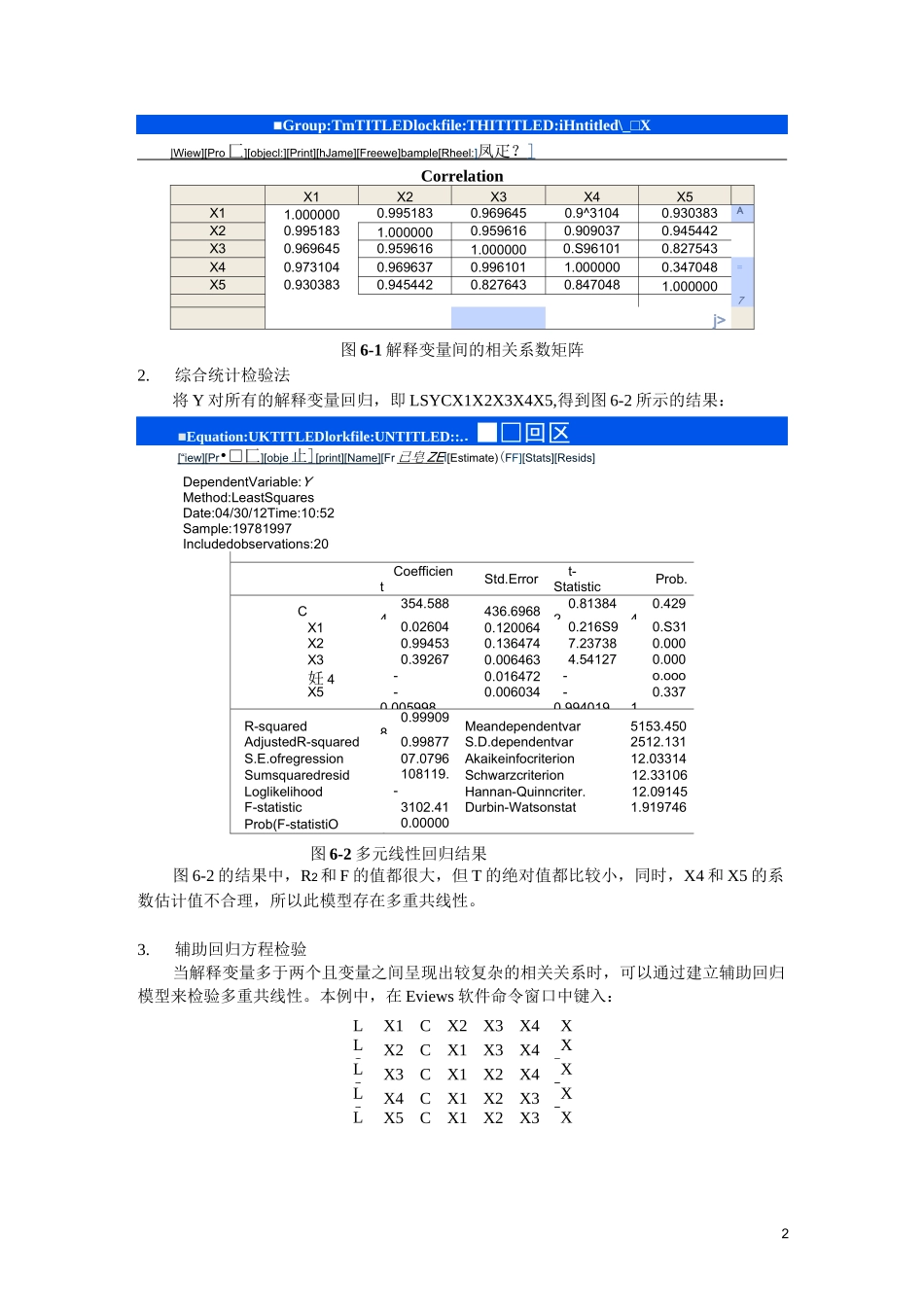

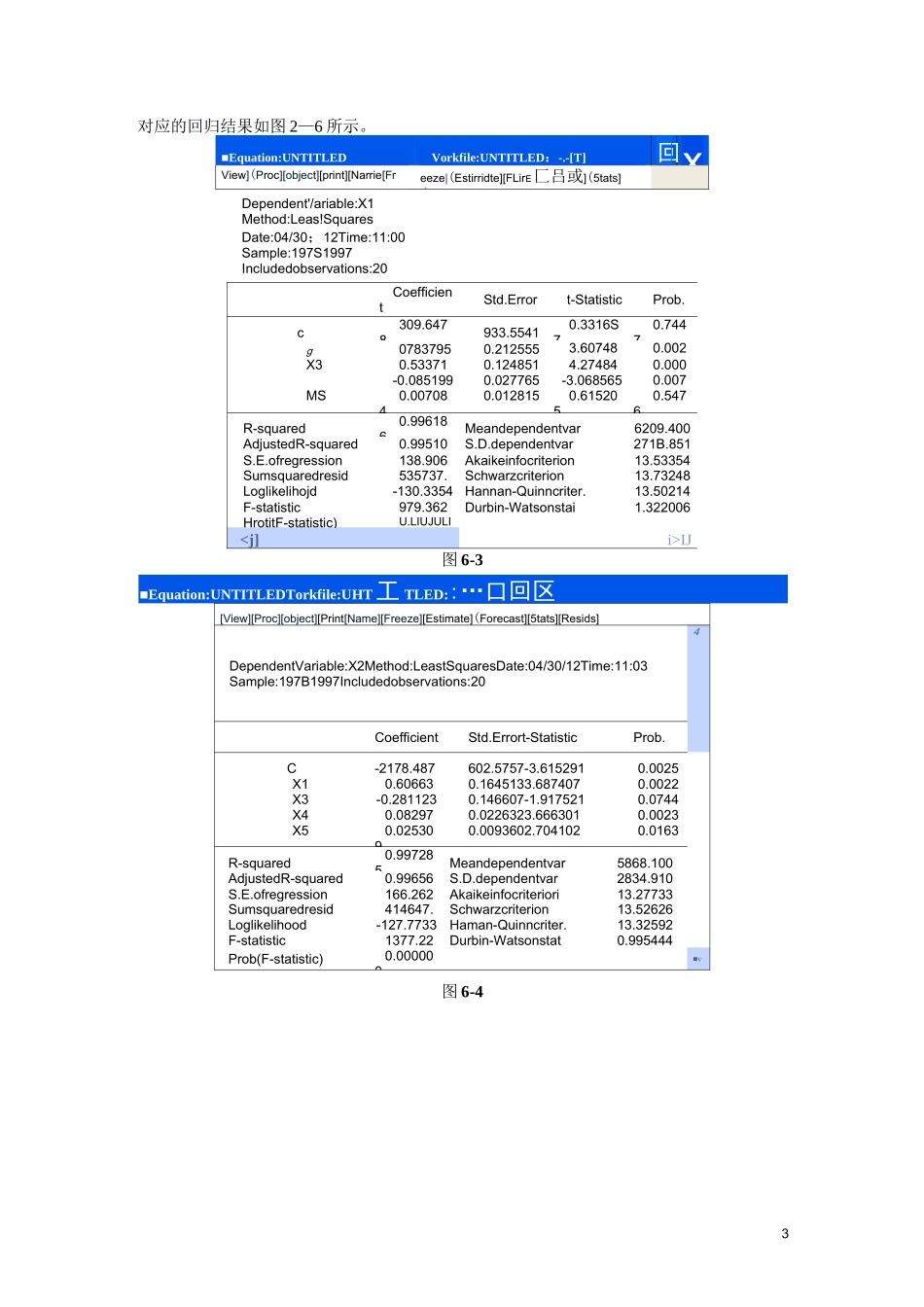

1多重共线性【实验目的】掌握多重共线性的检验及处理方法【实验内容】建立并检验我国钢材产量预测模型【实验步骤】【例1】表1是1978-1997年我国钢材产量(万吨)、生铁产量(万吨)、发电量(亿千瓦时)、固定资产投资(亿元)、国内生产总值(亿元)、铁路运输量(万吨)的统计资料

表1我国钢材产量及其它相关经济变量统计资料年份钢材产量Y生铁产量X1发电量X2固定资产投资X3国内生产总值X4铁路运输量X51978220834792566668

7232641101191979249736732820699

3640381118931980271638023006746

945181112791981267034173093638

2148621076731982292035513277805

952951134951983307237383514885

26593511878419843372400137701052

43717112407419853693438441071523

51896413070919864058506444951795

321020213563519874386550349732101

691196314065319884689570454522554

861492814494819894859582058482340

5216909151489199051536238621225341854815068119915638676567753139

032161815289319926697758975394473

762663815762719937716895683956811

353463416266319948428974192819355

354675916309319958980105291007010702

97584781658551996