加权马尔可夫链预侧的理论由于每个时段的股票价格序列是一列相依的随机变量,各阶自相关系数刻画了各种滞时(各个时段)的股票价格之间的相关关系的强弱

因此,可考虑先分别依其前面若干时段的股票价格(对应的状态)对该时间段股票价格的状态进行预测,然后,按前面各时段与该时段相依关系的强弱加权求和来进行预测和综合分析,即可以达到充分、合理地利用历史数据进行预测的目的,而且经这样分析之后确定的投资策略也应该是更加合理的

这就是加权马尔可夫链预测的基本思想

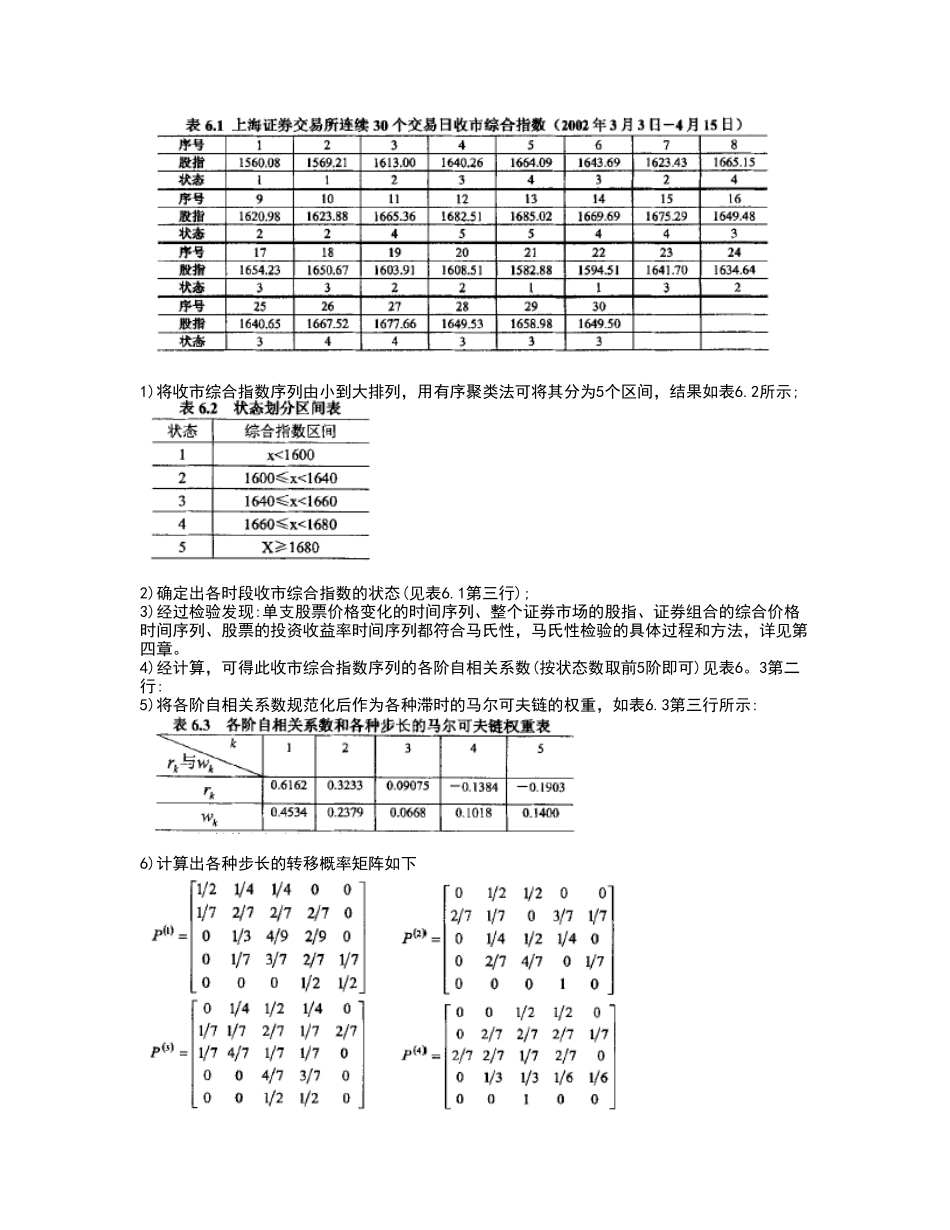

其具体步骤如下:1)将股票价格序列由小到大排列,运用有序聚类生成股票价格的分级标准

2)按1)所生成的分级标准,确定各时段股票价格所处的状态

3)马氏性检验

4)计算各阶自相关系数式中表示第k阶(滞时为k个时期)的自相关系数:表示第时段的股票价格;表示股票价格均值,n表示股票价格序列的长度

5)对各阶自相关系数规范化,即把作为各种滞时(步长)的马尔可夫链的权重(m为按预测需要计算到的最大阶数)

6)对“5)”所得的结果进行统计,可得不同滞时(步长)的马尔可夫链的转移概率矩阵,它决定了股票价格状态转移过程预测的概率法则

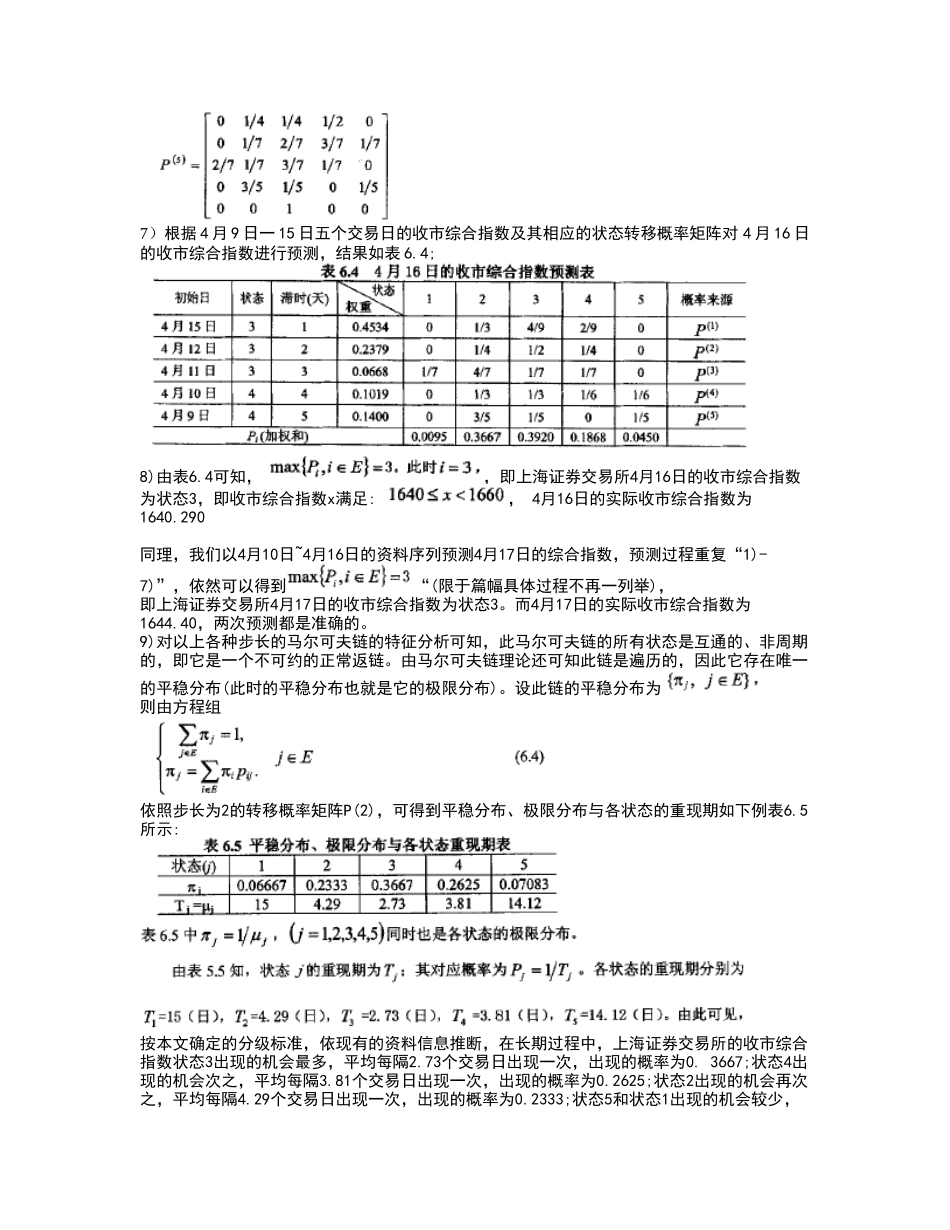

7)分别以前面若干时间段的股票价格为初始状态,结合其相应的转移概率矩阵即可预测出该时段股票价格的状态概率8)将同一状态的各预测概率加权和作为股票价格处于该状态的预测概率,即所对应的i即为该时段股票价格状态的预测

待该时段股票价格的状态确定后,将其加入原序列,再重复步骤“1)-v8)”,可进行下一时段股票状态的预测

9)可进一步对该马尔可夫链的特征〔遍历性、平稳分布等)和最佳持股时间、股票投资策略等进行分析

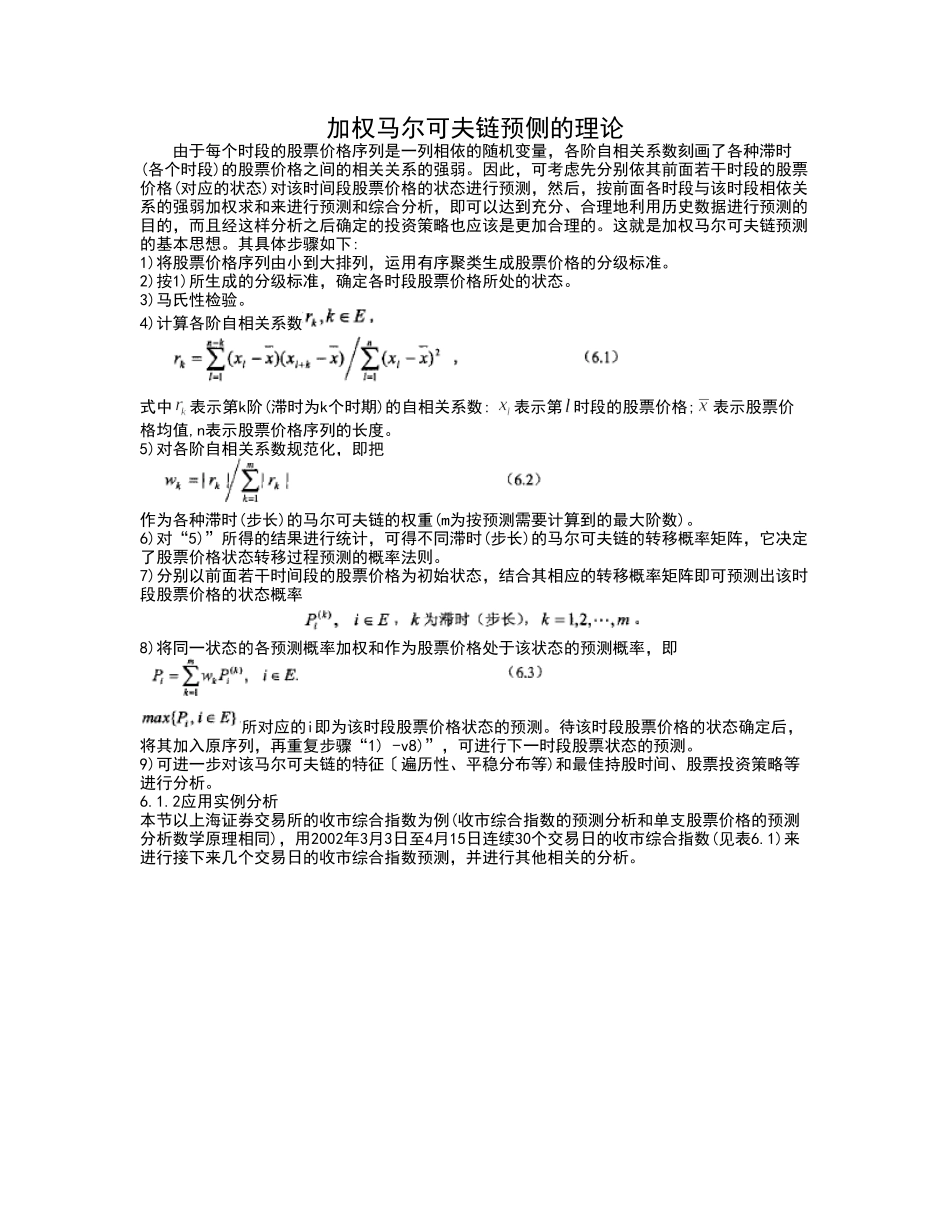

2应用实例分析本节以上海证券交易所的收市综合指数为例(收市综合指数的预测分析和单支股票价格的预测分析数学原理相同),用2002年3月3日至4月15日连续30个交易日的收市综合指数(见表6

1)来进行接下来几个交易日