河北科技学院经济管理系第一章:行政事业单位第一章:行政事业单位会计概述会计概述第一节:行政事业单位概述第一节:行政事业单位概述河北科技学院经济管理系一、预算会计的定义及组成体系一、预算会计的定义及组成体系•以货币为主要计量单位,对各级政府及使用预算拨款的各级行政、事业单位的财政性资金收支活动进行连续、系统的核算和监督的经济管理活动

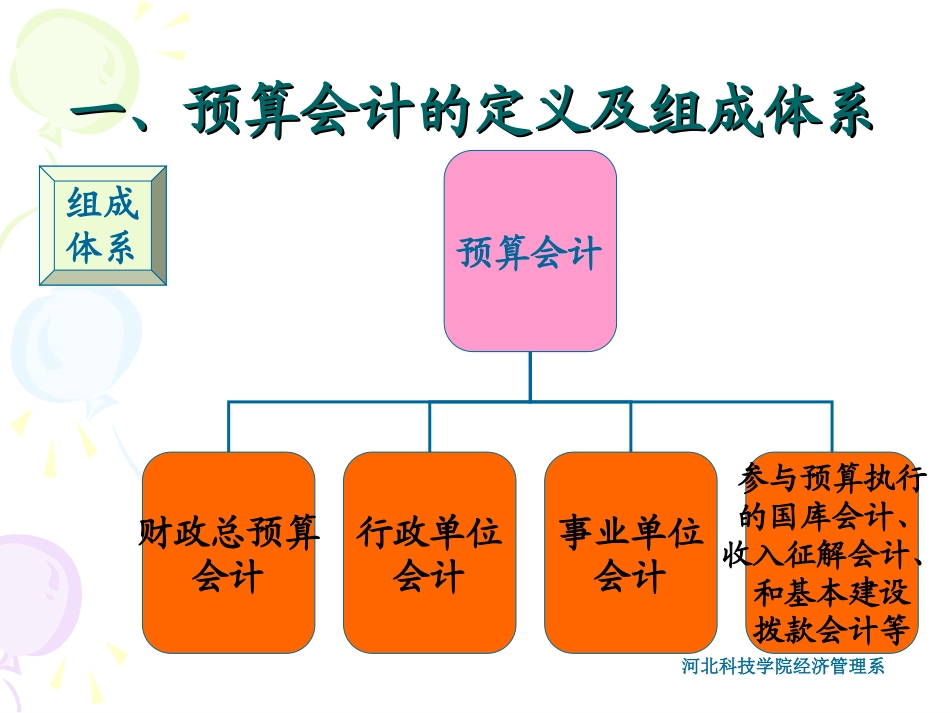

定义河北科技学院经济管理系一、预算会计的定义及组成体系一、预算会计的定义及组成体系组成体系预算会计财政总预算会计行政单位会计事业单位会计参与预算执行的国库会计、收入征解会计、和基本建设拨款会计等河北科技学院经济管理系一、预算会计的定义及组成体系一、预算会计的定义及组成体系特点1122334455适用范围不同会计核算的基础不同会计要素构成不同会计等式不同会计核算原则、内容及方法具有特殊性河北科技学院经济管理系二、行政事业单位的会计主体二、行政事业单位的会计主体行政单位1122国家机关社会团体•指进行国家行政管理、组织经济建设和文化建设、维护社会公共秩序的单位,主要包括国家权力机关、行政机关、司法机关、检察机关以及实行预算管理的其他机关、政党组织等

河北科技学院经济管理系二、行政事业单位的会计主体二、行政事业单位的会计主体事业单位•指国家以社会公益为目的的,由国家机关举办或者其他组织利用国有资产举办的,从事教育、科技、文化、卫生等活动的社会服务组织

河北科技学院经济管理系三、行政事业单位会计的三、行政事业单位会计的基本特征基本特征行政单位会计1122334455具有明显的非市场性收支核算必须服从预算管理的要求不进行成本核算核算基础一般采用收付实现制,特殊的采用权责发生制资金运动是单向的河北科技学院经济管理系三、行政事业单位会计的三、行政事业单位会计的基本特征基本特征事业单位会计11223344会计核算的资金类型不同会计核算的业务内容有差异有经营收入的