1平行结转分步法案例【实训目的】通过平行结转分步法的运用,使学习者体验并掌握其成本计算程序

【企业基本情况】新华工厂是一个小型工业企业,设有三个基本生产车间和一个辅助生产车间

型铸锻造车间造型、熔炼浇铸成569铁铸件,由加工车间加工成569零部件,再由装配车间装配成569设备

后车间耗用的前一车间的半成品均为1件

各车间生产费用的分配均采用约当产量法

机修车间为基本生产和管理部门提供机修劳务,其费用均通过“辅助生产成本”账户核算,不设置“制造费用”账户,费用按提供的劳务量直接对外分配

本企业产品成本的计算采用平行结转分步法

【本月资料】(一)该企业2008年10月1日有关账户月初余额表2-4-1基本生产成本月初余额表单位:元项目成本项目车间直接材料直接人工制造费用合计型铸锻造车间39131765

6加工车间13963196

5装配车间19523122

520527126

5PS:“辅助生产成本”、“制造费用”账户月初余额均为零

(二)2008年10月产量统计表表2-4-2产量统计表单位:件项目月初在产品数量本月投产量(或收入)本月完工量(或发出)月末在产品数量型铸锻造车间100800800100加工车间150800700250装配车间200700650250在型铸锻造车间,当产品刚开始加工时投入60%的原材料,加工到50%时再投入剩下材料,月末在产品中,加工到40%的在产品有60件,加工到70%的在产品有40件,生产完的569铸件直接转入加工车间继续加工

在加工车间,当产品刚开始加工时投入80%的原材料,加工到60%时再投入剩下材料,2月末在产品中都已加工到50%,生产完的569零部件直接转入后车间继续加工

在装配车间,所需原材料在生产开始时投入,月末在产品中加工程度均为50%

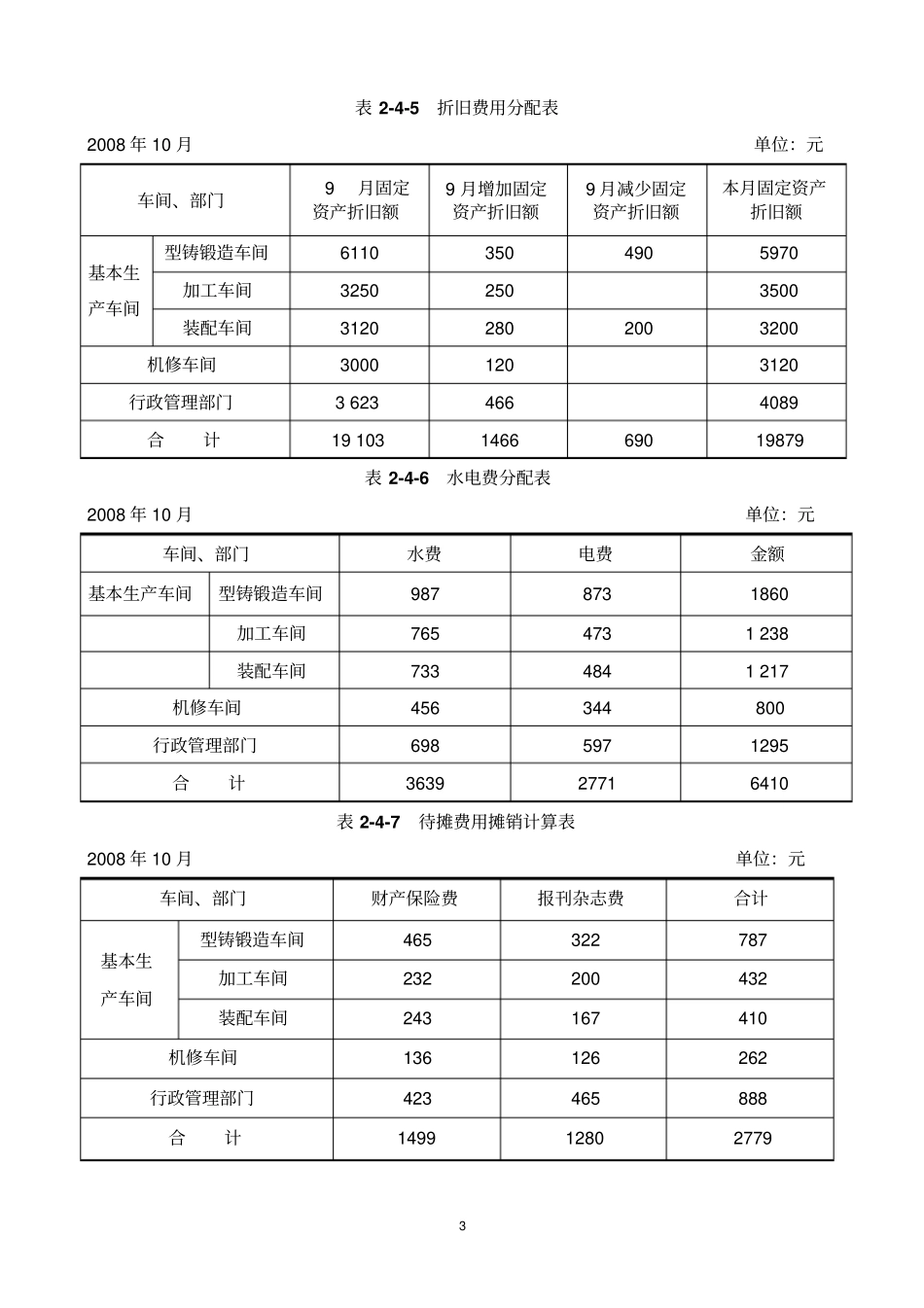

(三)2008年10月发生的与产品成本有关的经济业