二、分批法下的成本计算案例1.企业基本情况一工厂为小批生产,该工厂的产品批别多,生产周期较长,每月末经常有大量未完工的产品批数

为了简化核算工作,采用分批法计算成本

2.成本计算的有关资料该厂20×7年8月各批产品生产成本的有关资料如下:(1)8月份生产批号有:①7720批号:甲产品8件,7月投产,8月全部完工;②7721批号:乙产品l0件,7月投产,8月完工4件;③7822批号:丙产品5件,8月投产,尚未完工;④7823批号:丁产品15件,8月投产,尚未完工;⑤7824批号:戊产品12件,8月投产,尚未完工

(2)各批号在生产开始时一次投入的原材料费用和生产工时为:①7720批号:7月份消耗原材料8000元,生产工时4000小时;8月份消耗原材料10000元,生产工时5020小时;②7721批号:7月份消耗原材料4000元,生产工时1500小时;8月份原材料消耗20000元,生产工时20000小时;③7822批号:原材料消耗5600元,生产工时3200小时;④7823批号:原材料消耗5200元,生产工时3000小时;⑤7824批号:原材料消耗5000元,生产工时2100小时

(3)8月末,该厂全部产品累计原材料费用57800元,工时38820小时,直接人工15528元,制造费用23292元

(4)此外,期末完工产品工时总额为23O2O小时,其中:6720批号的甲产品全部完工,采用实际工时确定,该批产品全部实际生产工时为9020小时;6721批号的乙产品部分完工,采用工时定额计算确定已完工产品的生产工时为14000小时

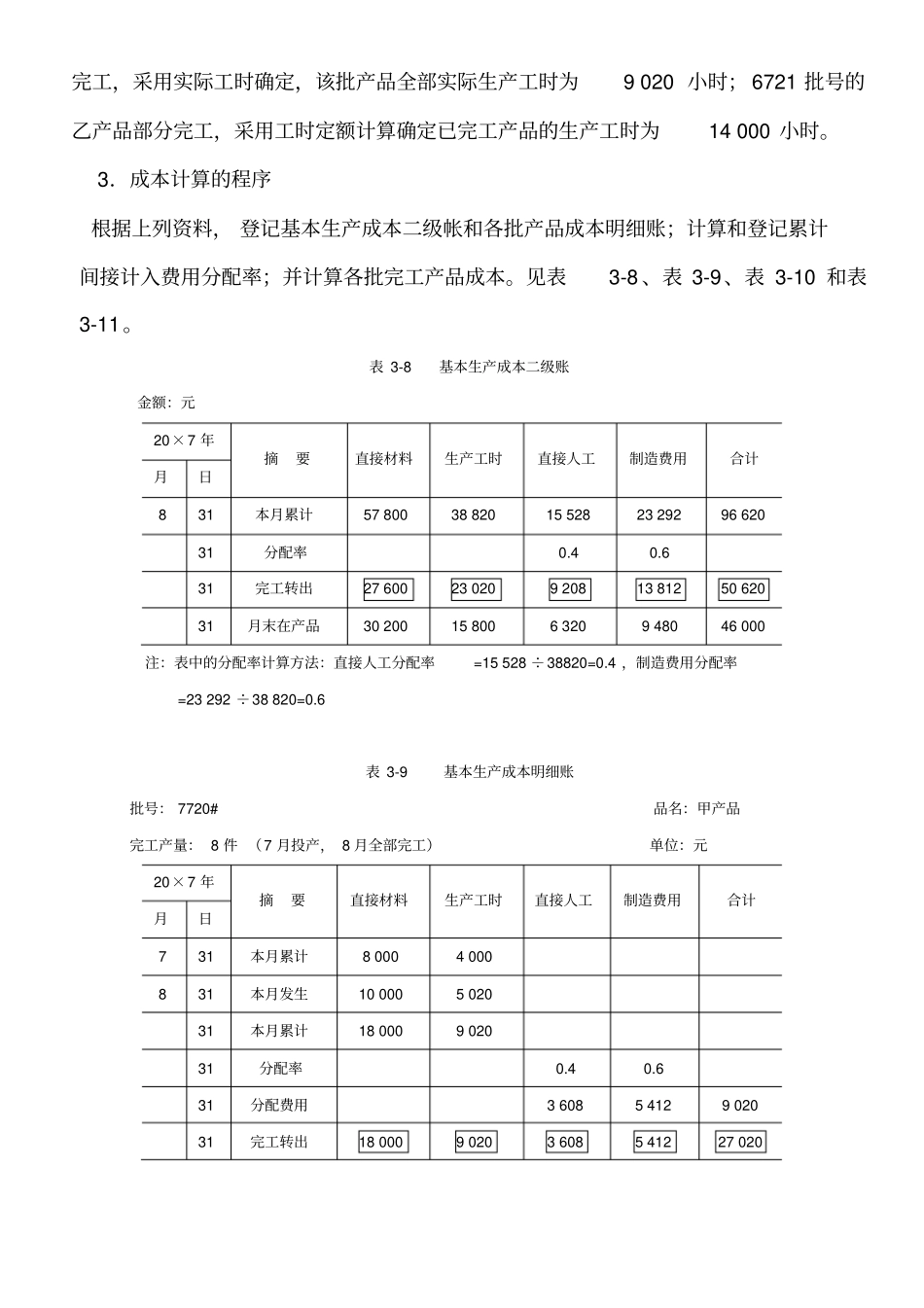

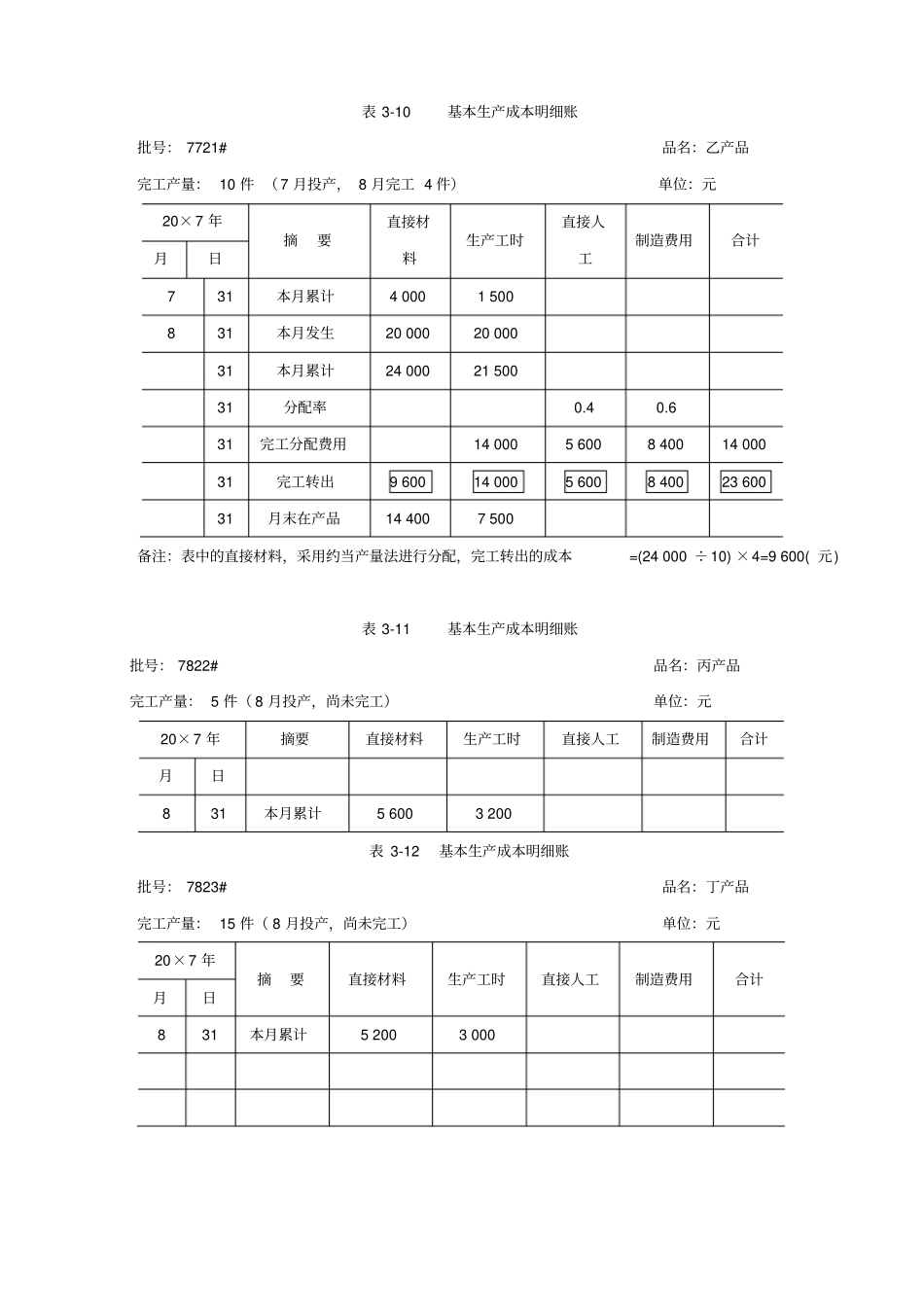

3.成本计算的程序根据上列资料,登记基本生产成本二级帐和各批产品成本明细账;计算和登记累计间接计入费用分配率;并计算各批完工产品成本

见表3-8、表3-9、表3-10和表3-11

表3-8基本生产成本二级账金额:元20×7年摘要直接材料生产工时直接人工制造费