案例背景:某酒业集团有限责任公司成立于1999年,其生产的9个系列的100多个品种畅销全国26个省区及地区,在国内白酒市场中具有相当的市场份额和影响力

其中,老窖系列最为畅销,分别有A、B、C三种不同的型号,在市场上的零售单价分别为30元,80元和120元

从酿制角度讲,B产品和C产品使用了完全相同的工艺,均使用15年陈的酒曲酿制

根据会计部的核算,每瓶B产品的销售成本为16元每瓶;但对于C品种的白酒,由于采用了更为精美的包装,使每瓶销售成本比B类型白酒每瓶的销售成本提高了4元

A产品使用5年陈酒曲酿制,包装上较另两个品相则更为简朴,其销售成本仅为8元每瓶

另外,在此期间公司还推出了一系列市场推广活动促进销售,基于销售渠道和推广政策的不同,每瓶A型产品所发生的推广费用为每瓶10元,B型产品为每瓶24元,而C型产品的需要每瓶30元

为了加强销售管理和提高盈利能力,该公司委派了新的销售总监李某

从2012年开始,为了配合和加大B型产品和C型产品推广力度的销售政策,李总监对销售团队进行了重新分组:(1)将推广A产品的销售人员编为独立的一个销售团队;(2)将推广B产品和C产品的销售人员整编为一个销售团队

同时,将A型产品称为“平装系列”;B型产品和C型产品统称为“精装系列”

此后,公司又分别投入100万元和200万元资金分别为平装系列生产线和精装系列生产线改置新的设备

经过一段时间的整合后,平装系列的产品每品市场零售价为30元每瓶,精装系列产品市场平均零售价为100元每瓶

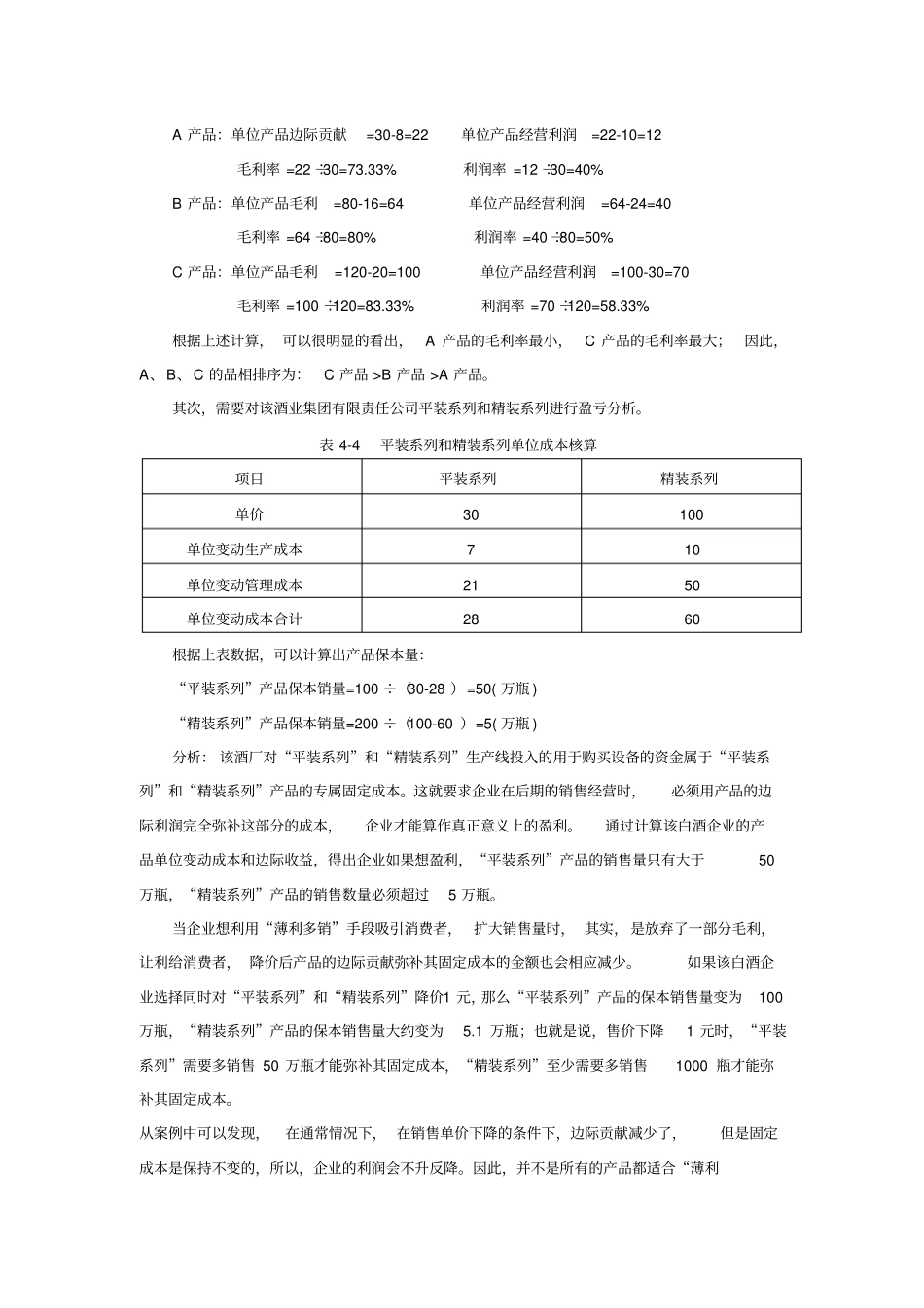

以下是生产部和会计部汇总的两组产品线和销售团队所发生的各项成本(分摊到每瓶):表4-3产品成本核算表项目“平装系列”生产线“精装系列”生产线单位变动生产成本710单位变动管理成本2150问题:请根据以上信息,分别计算“平装系列”和“精装系列”的产品必须至少销售多少瓶才能达到盈亏平衡

案例分析:首先,我们要对该酒业