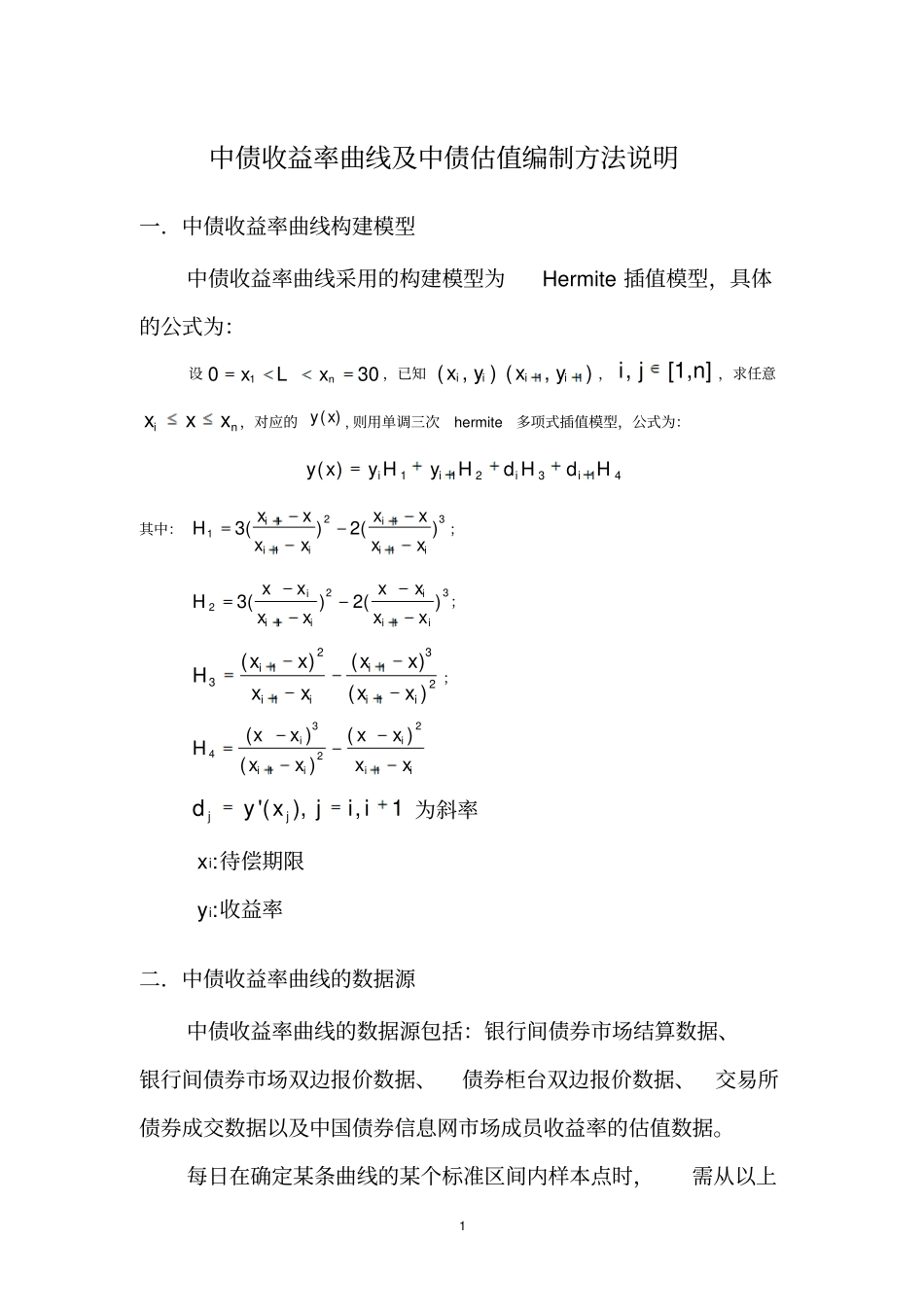

1中债收益率曲线及中债估值编制方法说明一.中债收益率曲线构建模型中债收益率曲线采用的构建模型为Hermite插值模型,具体的公式为:设1030nxxL,已知(,)iixy11(,)iixy,,[1,]ijn,求任意inxxx,对应的()yx,则用单调三次hermite多项式插值模型,公式为:112314()iiiiyxyHyHdHdH其中:23111113()2()iiiiiixxxxHxxxx;232113()2()iiiiiixxxxHxxxx;23113211()()()iiiiiixxxxHxxxx;324211()()()iiiiiixxxxHxxxx'(),,1jjdyxjii为斜率xi:待偿期限yi:收益率二.中债收益率曲线的数据源中债收益率曲线的数据源包括:银行间债券市场结算数据、银行间债券市场双边报价数据、债券柜台双边报价数据、交易所债券成交数据以及中国债券信息网市场成员收益率的估值数据

每日在确定某条曲线的某个标准区间内样本点时,需从以上2各类数据源中选择当日最合理的某笔报价或成交价的收益率,如果该区间内没有市场价或市场价均不合理,可选择成员估值(一般为成员估值的中值)或业务人员自行确定一个合理收益率作为样本点

三.剔除异常价格方法为保证中债收益率曲线及中债估值的编制质量和准确度,需要剔除市场数据源中的异常价格

交易结算价中的异常价格判断方法⑴为剔除交易结算价中的异常价格,需要将每日各类债券的交易结算价格与上一工作日对应的债券收益率曲线进行比较

对于相差过大的交易结算价,如无法用当天的倾向政策和相关金融的变动等因素来解释,则该价格有可能是异常价格

⑵进一步了解结算交易情况,剔除“买断式回购”或为“做量”等原因而形成的异常价格

双边报价中的异常价格判断方法一般情况下,双边报价的可信度比较高,但有时也会出现防御性报价,也需要具体分析:⑴看双边报价是否