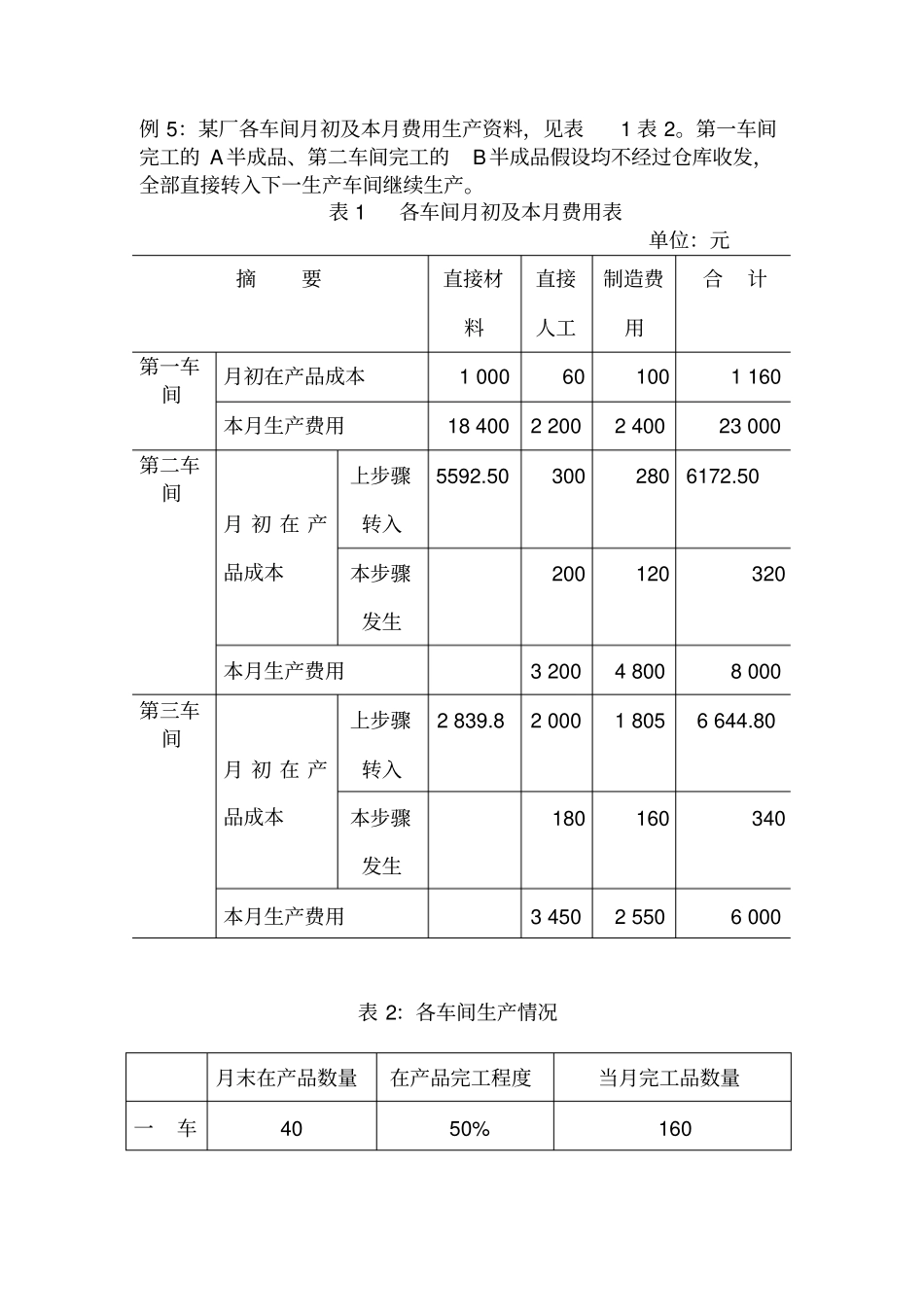

例5:某厂各车间月初及本月费用生产资料,见表1表2

第一车间完工的A半成品、第二车间完工的B半成品假设均不经过仓库收发,全部直接转入下一生产车间继续生产

表1各车间月初及本月费用表单位:元摘要直接材料直接人工制造费用合计第一车间月初在产品成本1000601001160本月生产费用184002200240023000第二车间月初在产品成本上步骤转入5592

503002806172

50本步骤发生200120320本月生产费用320048008000第三车间月初在产品成本上步骤转入2839

8200018056644

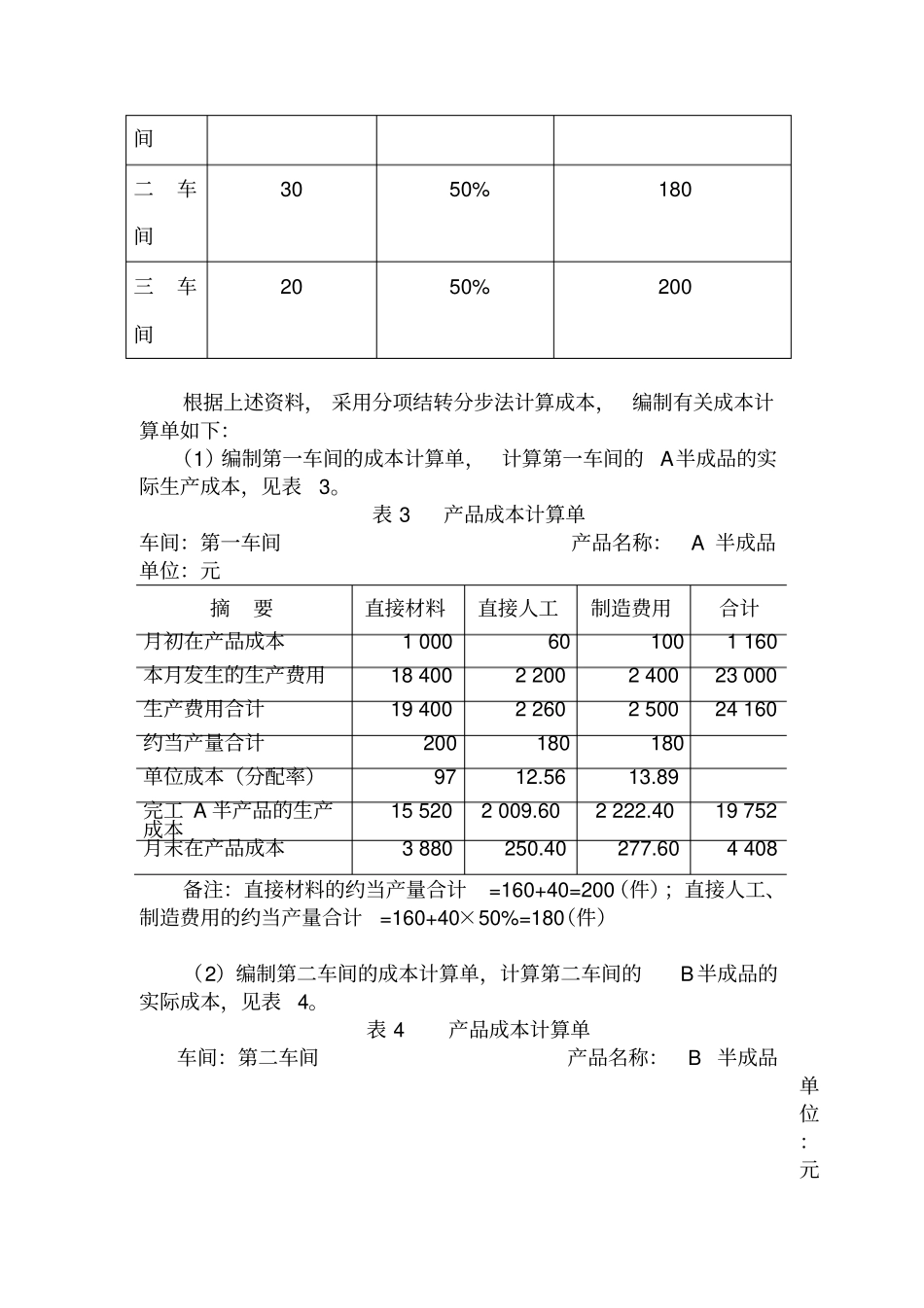

80本步骤发生180160340本月生产费用345025506000表2:各车间生产情况月末在产品数量在产品完工程度当月完工品数量一车4050%160间二车间3050%180三车间2050%200根据上述资料,采用分项结转分步法计算成本,编制有关成本计算单如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表3

表3产品成本计算单车间:第一车间产品名称:A半成品单位:元摘要直接材料直接人工制造费用合计月初在产品成本1000601001160本月发生的生产费用184002200240023000生产费用合计194002260250024160约当产量合计200180180单位成本(分配率)9712

89完工A半产品的生产成本155202009

602222

4019752月末在产品成本3880250

604408备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40×50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本,见表4

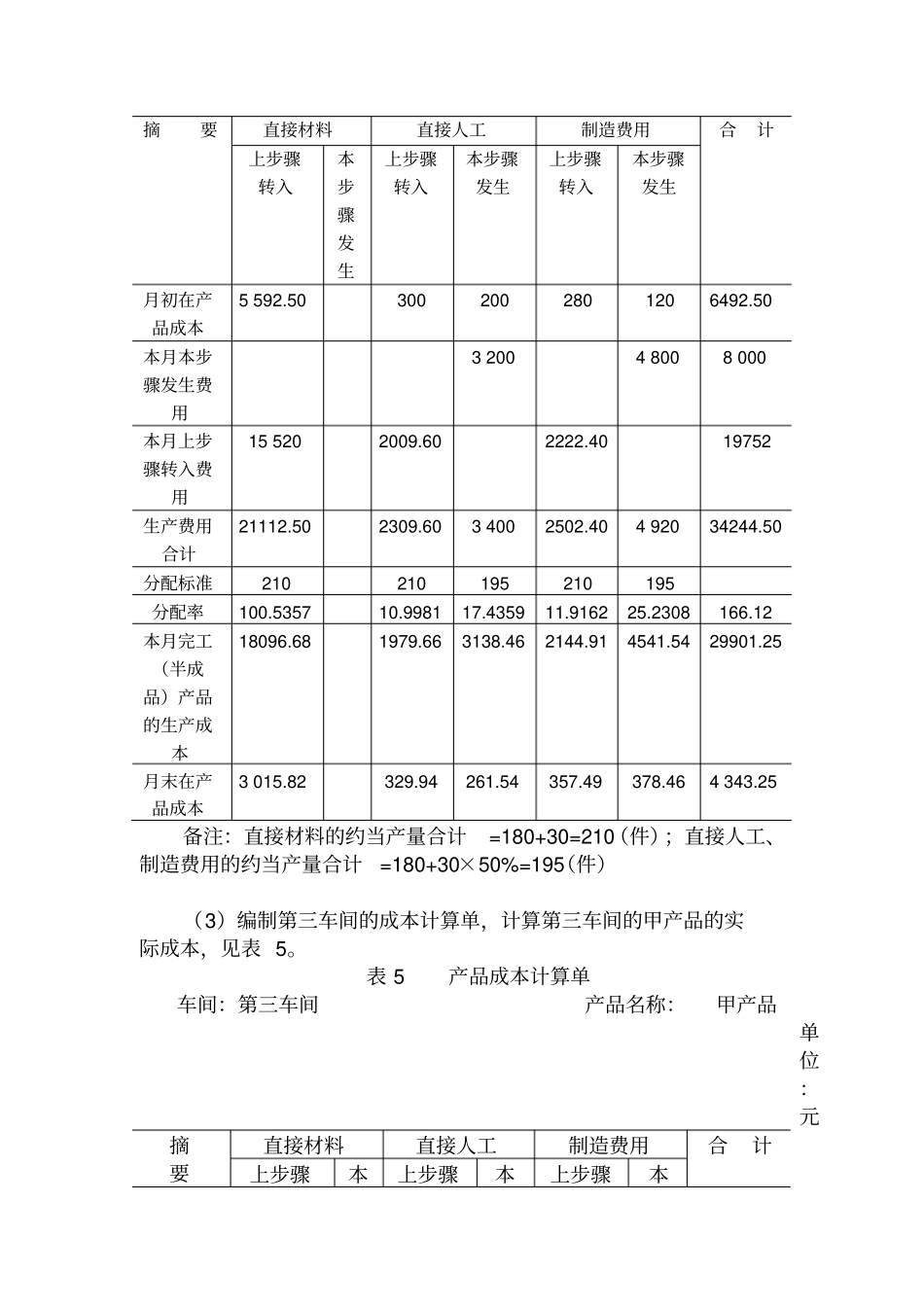

表4产品成本计算单车间:第二车间产品名称:B半成品单位:元摘要直接材料直接人工制造费用合计上步骤转入本步骤发生