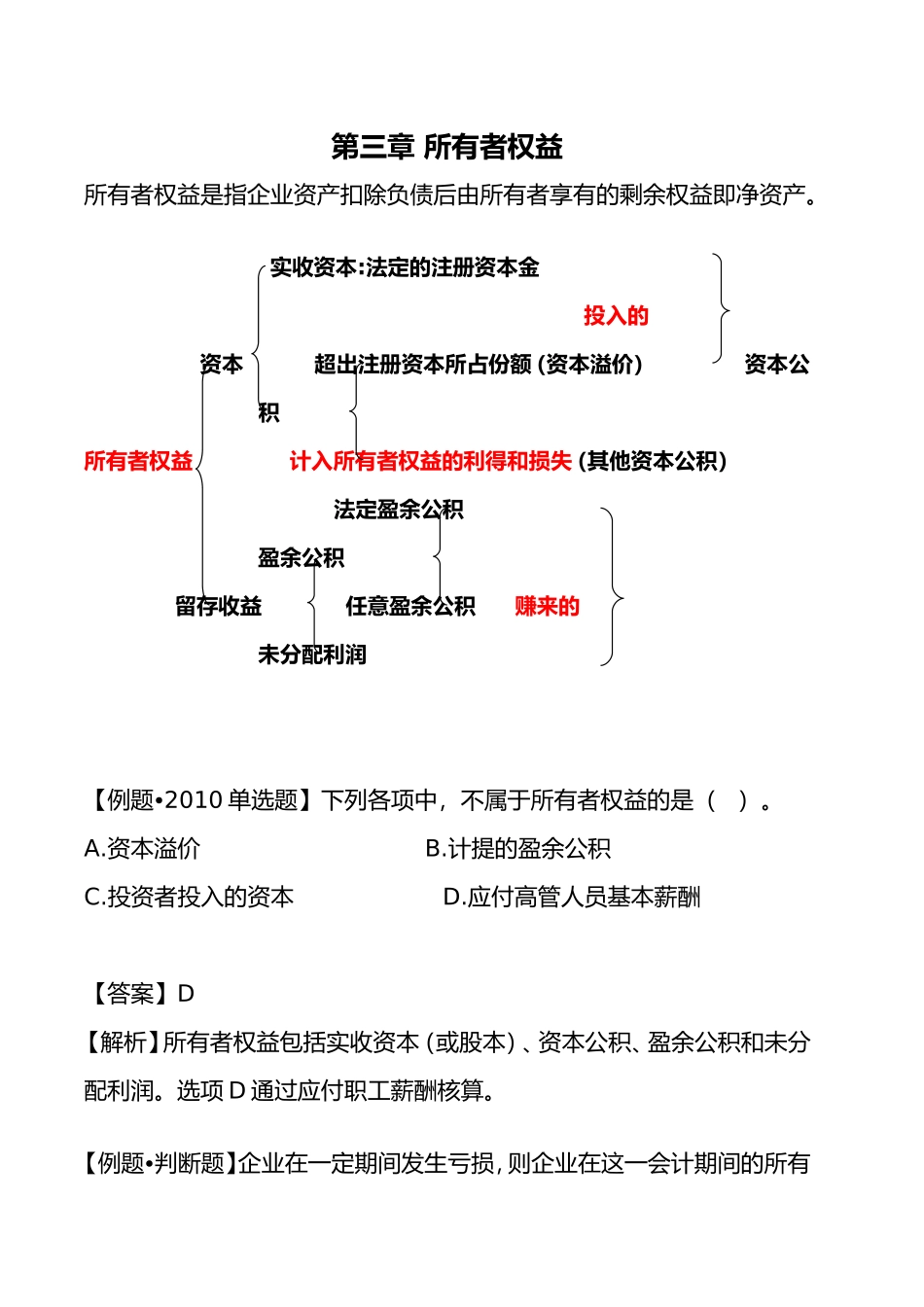

第三章所有者权益所有者权益是指企业资产扣除负债后由所有者享有的剩余权益即净资产

实收资本:法定的注册资本金投入的资本超出注册资本所占份额(资本溢价)资本公积所有者权益计入所有者权益的利得和损失(其他资本公积)法定盈余公积盈余公积留存收益任意盈余公积赚来的未分配利润【例题•2010单选题】下列各项中,不属于所有者权益的是()

计提的盈余公积C

投资者投入的资本D

应付高管人员基本薪酬【答案】D【解析】所有者权益包括实收资本(或股本)、资本公积、盈余公积和未分配利润

选项D通过应付职工薪酬核算

【例题•判断题】企业在一定期间发生亏损,则企业在这一会计期间的所有者权益一定减少

()【答案】×【解析】企业在一定期间发生亏损,由此会导致所有者权益的减少

但由于所有者权益中有些项目与盈亏无关(如实收资本和资本公积),因此不能说企业在一定期间发生亏损,则所有者权益一定减少

第一节实收资本一、概述实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本

二、账务处理(一)接受现金投资:一般企业:实收资本股份有限公司:股本教材P105例3-1P106例3-2(二)接受非现金投资:固定资产、原材料、库存商品等进项税可抵扣教材P106例3-33-43-5实收资本(股本)的增减变动实收资本(股本)的增加①接受投资者追加投资(资本总额增加,所有者权益增加)教材P108例3-6②资本公积转增资本(资本总额不变,所有者权益不变)教材P108例3-7③盈余公积转增资本(留存收益减少,资本总额增加,所有者权益不变)教材P108例3-8资收资本(股本)的减少库存股:是指股份有限公司购回而没有注销的股份,没有投票权和股利分配权,是所有者权益的抵减科目,注销库存股时,要减少股本

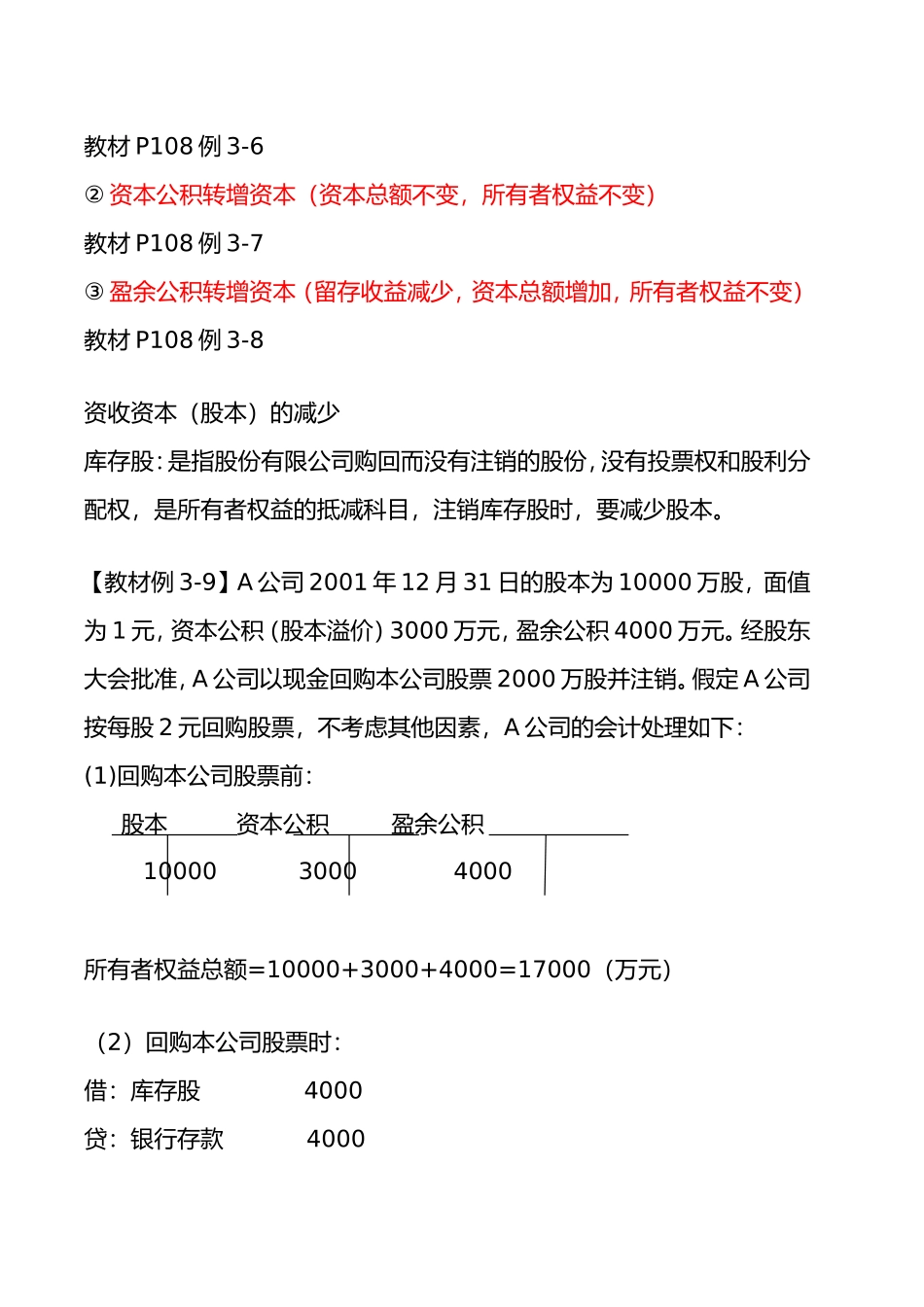

【教材例3-9】A公司2001年12月31日的股本为10000万股,面值为1元,资本公积(股本溢价)300