垃圾处置劳务的征税问题单位提供垃圾处置劳务如何缴纳流转税一直是个政策比较模糊的问题,作者在这里做简单的分析,以供纳税人和税务人员参考

一、相关政策介绍(一)营业税的政策分析《国家税务总局关于垃圾处置费征收营业税问题的批复》(国税函〔 2005〕1128 号)规定,根据《中华人民共和国营业税暂行条例》的规定,单位和个人提供的垃圾处置劳务不属于营业税应税劳务,对其处置垃圾取得的垃圾处置费,不征收营业税

垃圾处理劳务从环保的角度来说,应当给予免税, 但是这里却说不征收营业税,从另一个角度分析应当属于增值税的征税范围,但文件没有明确, 这个政策实际上还是没有把问题说清楚

《江苏省地方税务局关于进一步明确垃圾处置费征收营业税问题的通知》(苏地税函[2006]3 号)规定,近期一些地区反映《国家税务总局关于垃圾处置费征收营业税问题的批复》(国税函 [2005]1128号,以下简称《批复》 )下发后,各地对各类垃圾处置费是否均不征收营业税的理解不一

为统一政策,经请示国家税务总局,现明确如下:《批复》中所称不属于营业税应税劳务的"垃圾处理劳务 " 是指生产型单位和个人提供的垃圾填埋、焚烧、 资源利用等业务

对其他单位和个人从事垃圾清扫、整理、运输等劳务属于营业税应税劳务,对其所取得的垃圾处理费应按规定征收营业税

从上述可以看出垃圾处置劳务分为了两大类

一类是垃圾清扫、整理、 运输等劳务属于营业税应税劳务, 应当按服务业征收营业税,营改增后则应当按“生活服务业——其他生活服务业”纳税

另一类是生产型单位和个人提供的垃圾填埋、焚烧、资源利用等业务,该业务属于增值税的征税范围

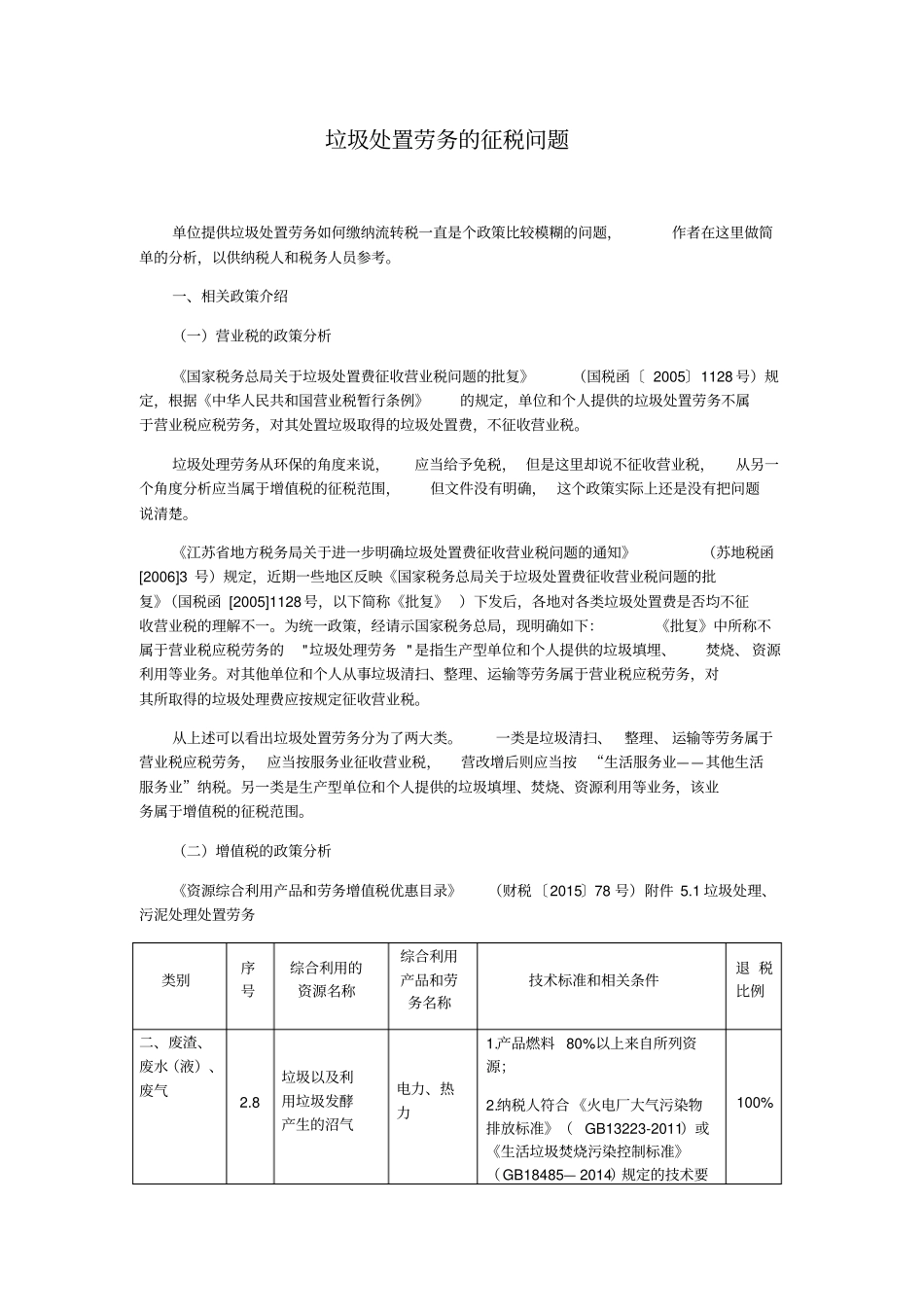

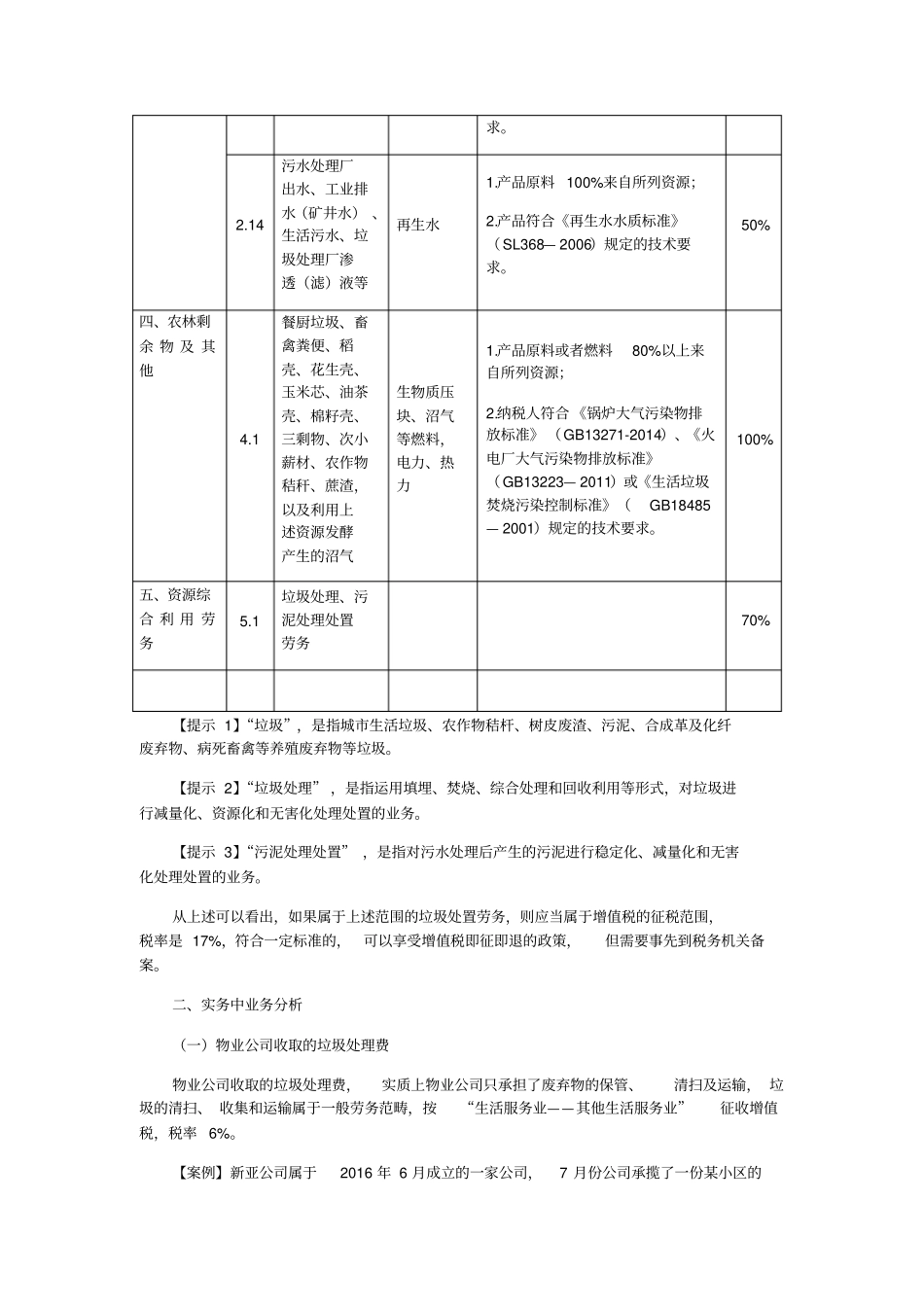

(二)增值税的政策分析《资源综合利用产品和劳务增值税优惠目录》(财税〔2015〕78 号)附件 5

1 垃圾处理、污泥处理处置劳务类别序号综合利用的资源名称综合利用产品和劳务名称技术标准和相关条件退 税比例二、废渣、废水