中级会计实务讲义 龚亚华 WWW

WHYAHUA

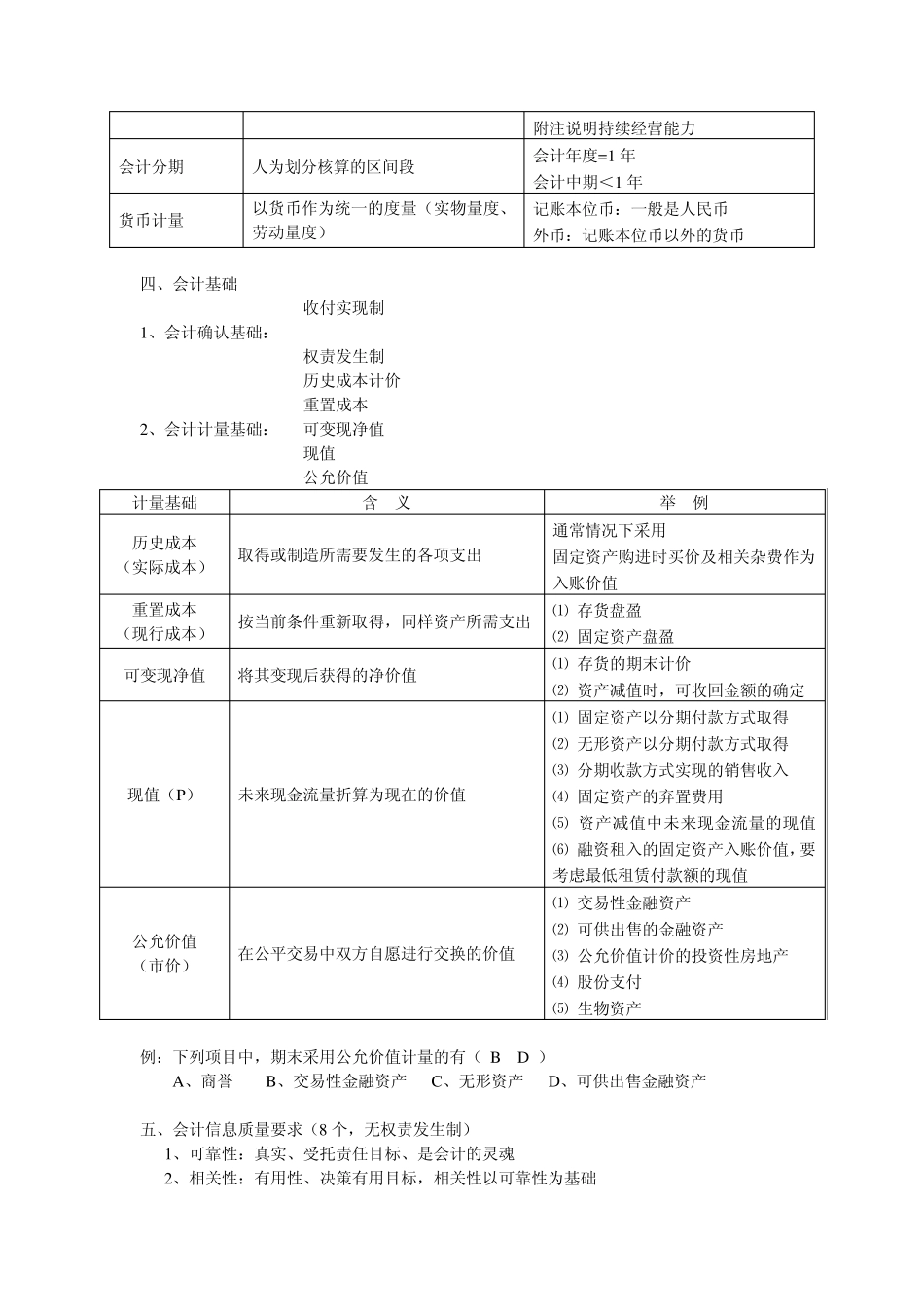

COM 第一章 总 论 一、会计 管理会计(将来时) 企业会计 → 权责发生制 财务会计(过去时) 行政单位:收付实现制 预算会计 → 事业单位:事业活动(收付实现制) 经营活动(权责发生制) 非营利组织:权责发生制 二、财务目标 1 、目标:为决策者提供有用的财务信息,为决策者提供帮助

2 、两种观点: ⑴ 受托责任观:更多强调可靠性,按照历史成本计价,站在经营者角度

⑵ 决策有用观:更多强调相关性(有用),采用其他的计量方法,站在投资者角度

3、使用人: ⑴ 投资者 ⑵ 债权人 ⑶ 政府(工商、税务、银行、财政、证监会、保监会) ⑷ 社会公众 三、会议基本假设(4 个):是会计确认、计量、报告的基础 确认 → 确定认可,是不是收入 计量 → 计算、量化、是多少 报告 → 反映 主营业务收→营业收入 假 设 基 本 含 义 具 体 内 容 会计主体“人” 会计所服务的特定单位或组织(不是投资者),空间范围 总公司与分公司、母公司、子公司、集团 会计主体>法律主体 会计主体不一定是法律主体,但法律主体一定是会计主体

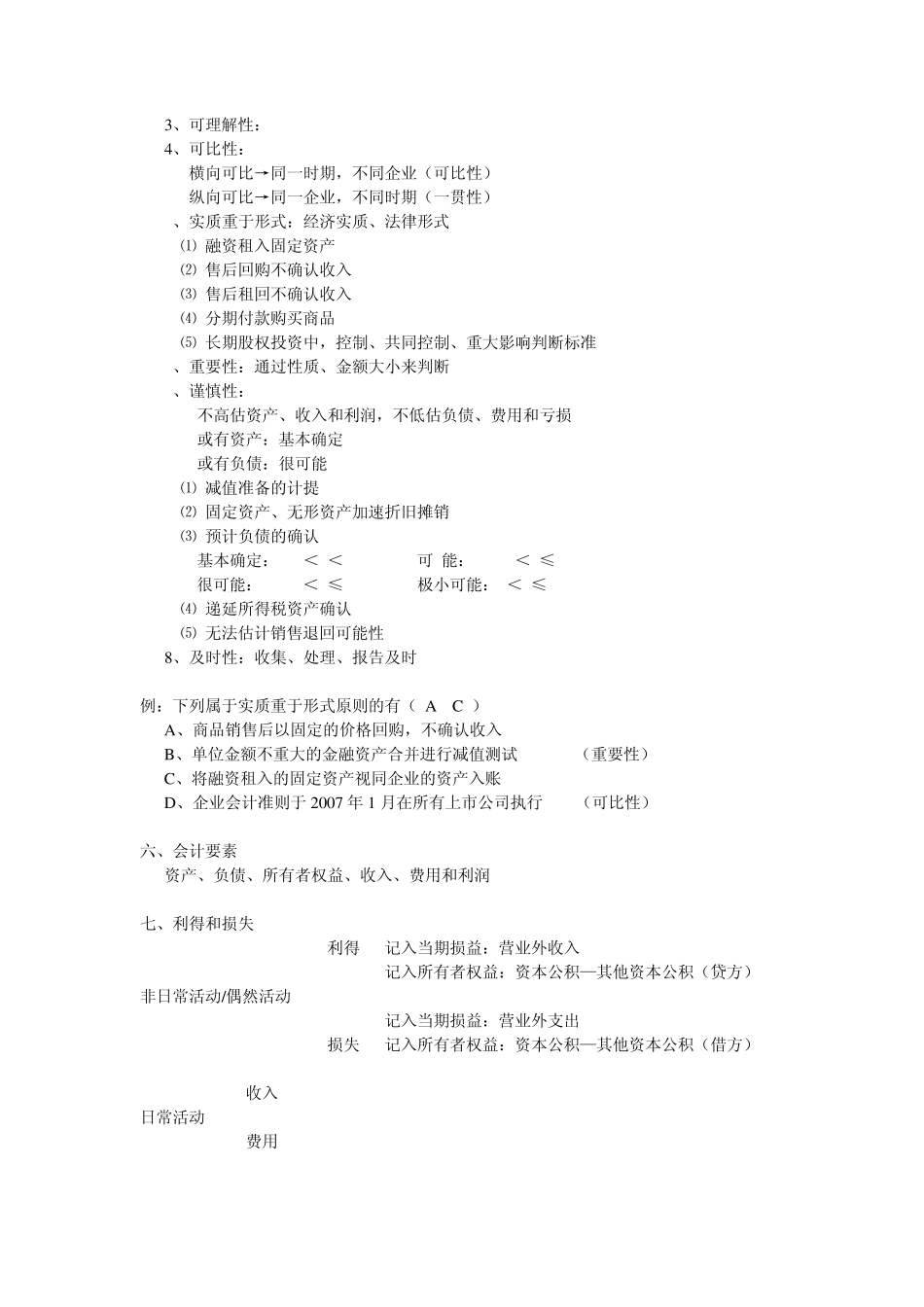

持续经营 假设企业长生不老,不会破产清算 固定资产进行历史成本和折旧的基础 附注说明持续经营能力 会计分期 人为划分核算的区间段 会计年度=1 年 会计中期<1 年 货币计量 以货币作为统一的度量(实物量度、劳动量度) 记账本位币:一般是人民币 外币:记账本位币以外的货币 四、会计基础 收付实现制 1、会计确认基础: 权责发生制 历史成本计价 重置成本 2、会计计量基础: 可变现净值 现值 公允价值 计量基础 含 义 举 例 历史成本 (实际成本) 取得或制造所需要发生的各项支出 通常情况下采用 固定资产购进时买价及相关杂费作为入账价值 重置成本 (现行成本) 按当前条件重新取得,同样资产所需支出 ⑴ 存