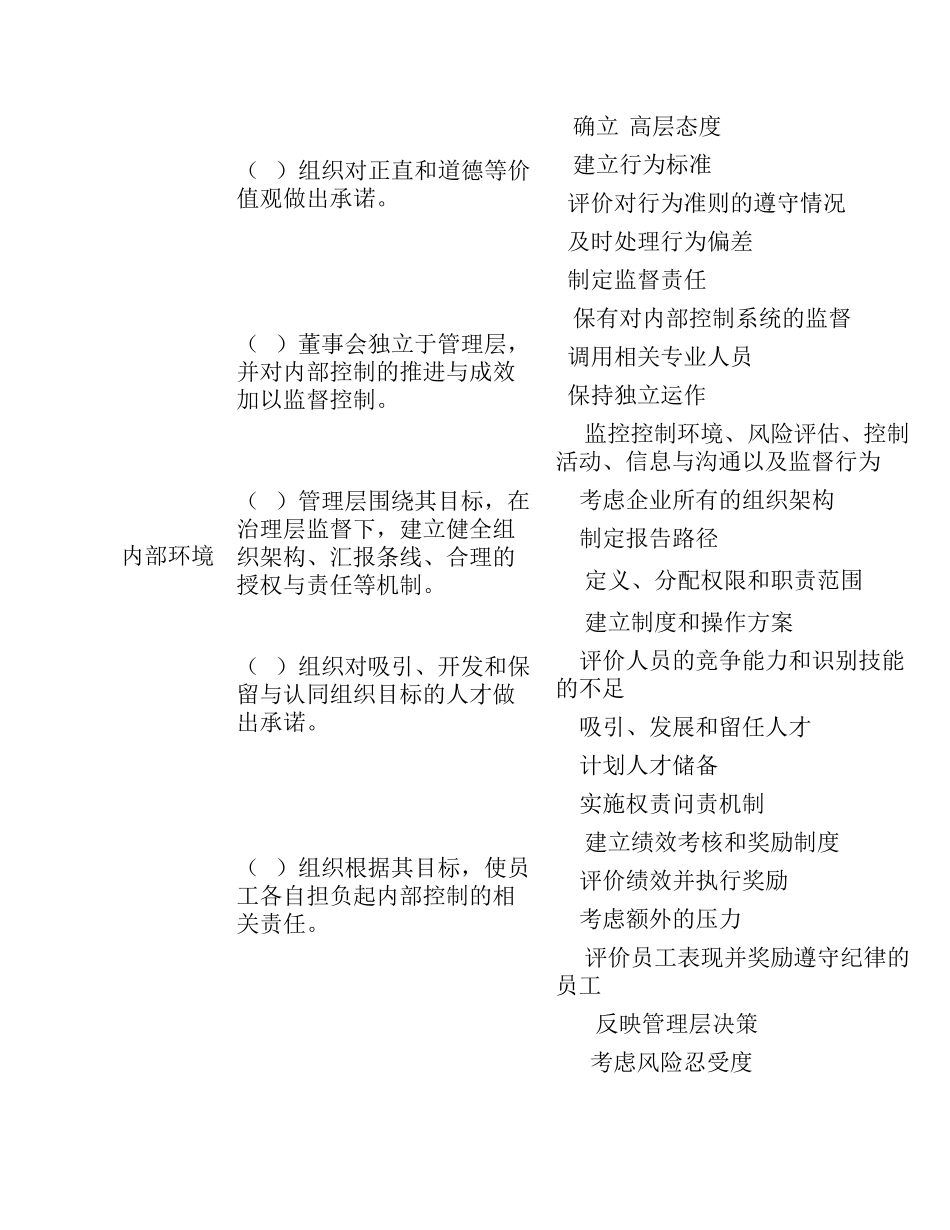

内部环境(1)组织对正直和道德等价值观做出承诺

1 确立“高层态度”2 建立行为标准3评价对行为准则的遵守情况4及时处理行为偏差(2)董事会独立于管理层,并对内部控制的推进与成效加以监督控制

5制定监督责任6 保有对内部控制系统的监督7调用相关专业人员8保持独立运作9 监控控制环境、风险评估、控制活动、信息与沟通以及监督行为(3)管理层围绕其目标,在治理层监督下,建立健全组织架构、汇报条线、合理的授权与责任等机制

10考虑企业所有的组织架构11制定报告路径12 定义、分配权限和职责范围(4)组织对吸引、开发和保留与认同组织目标的人才做出承诺

13 建立制度和操作方案14评价人员的竞争能力和识别技能的不足15吸引、发展和留任人才16计划人才储备(5)组织根据其目标,使员工各自担负起内部控制的相关责任

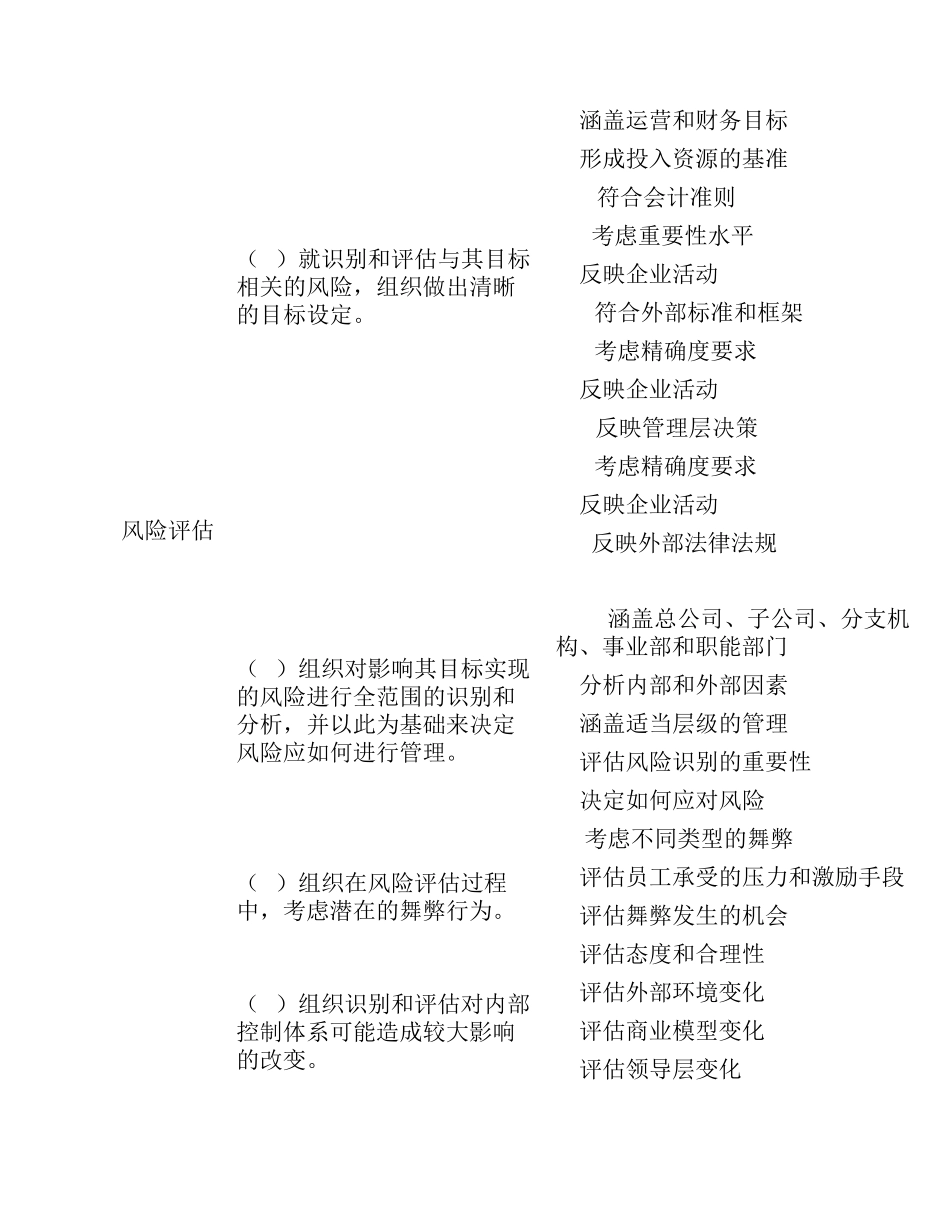

17实施权责问责机制18 建立绩效考核和奖励制度19评价绩效并执行奖励20考虑额外的压力21 评价员工表现并奖励遵守纪律的员工22a 反映管理层决策23a考虑风险忍受度风险评估(6)就识别和评估与其目标相关的风险,组织做出清晰的目标设定

24涵盖运营和财务目标25形成投入资源的基准22b 符合会计准则23b考虑重要性水平26反映企业活动22c 符合外部标准和框架23c 考虑精确度要求26反映企业活动22a 反映管理层决策23c 考虑精确度要求26反映企业活动22d反映外部法律法规 (7)组织对影响其目标实现的风险进行全范围的识别和分析,并以此为基础来决定风险应如何进行管理

27 涵盖总公司、子公司、分支机构、事业部和职能部门28分析内部和外部因素29涵盖适当层级的管理30评估风险识别的重要性31决定如何应对风险(8)组织在风险评估过程中,考虑潜在的舞弊行为

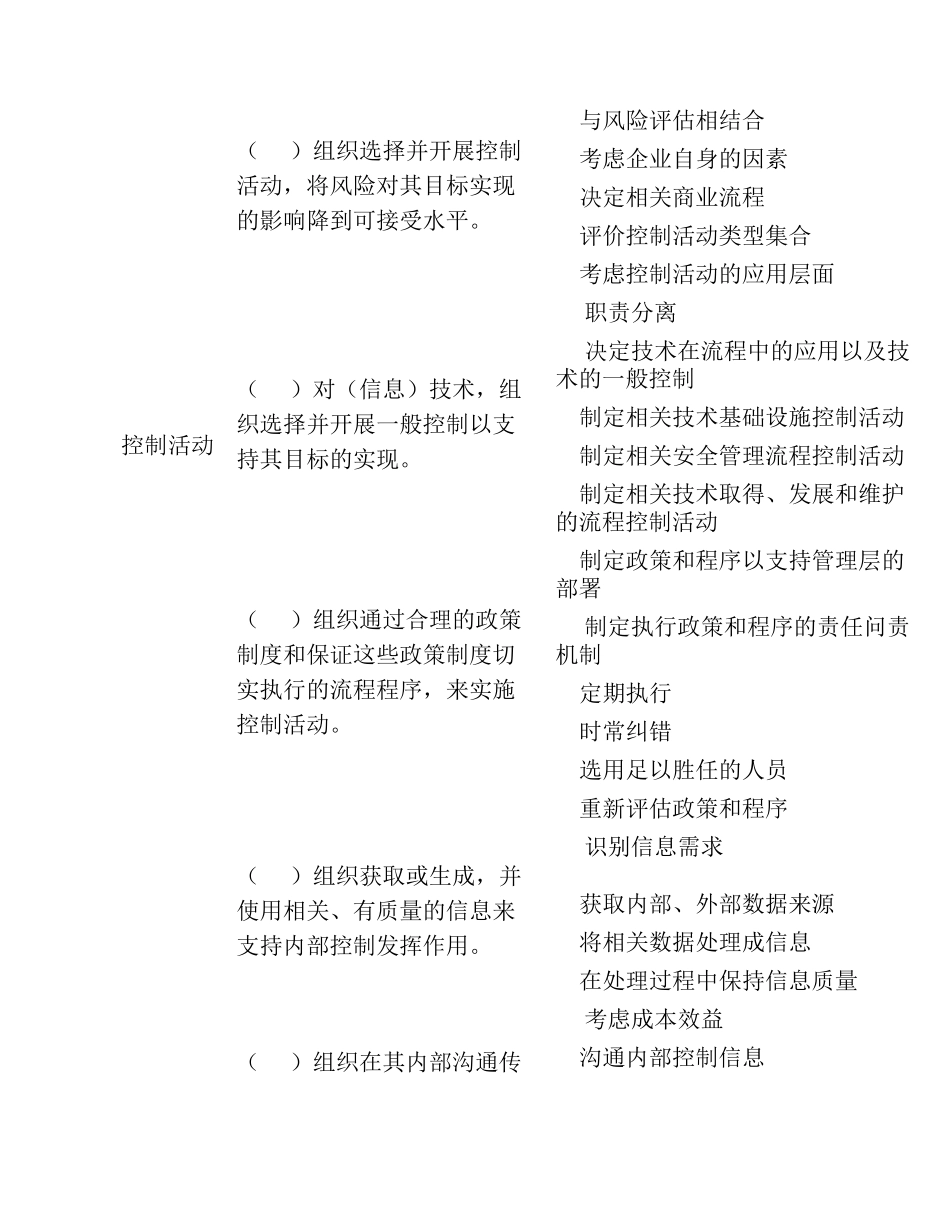

32 考虑不同类型的舞弊33评估员工承受的压力和激励手段34评估舞弊发生的机会35评估态度和合理性(9)组织识别和评估对内部