《分批法实训案例》 1 / 9 分批法实训案例 一、基本情况 新民公司是一个小批单件单步骤生产的中小型企业,成本核算方法采用分批法

该企业生产甲、乙两种产品,企业生产计划部门依据客户订单下达生产任务,按生产批号组织生产,以生产批号为成本计算对象

企业设有一个基本生产车间和一个机修辅助生产车间

该公司设有原材料、直接人工、制造费用等成本项目,费用按月汇总,产品成本是在一张订单的全部产品完工后才进行结算

如一张订单有分月陆续完工情况,则按计划成本转出,待该产品全部完工后,再重新结算完工产品的总成本和单位成本

辅助生产车间不设置制造费用明细账

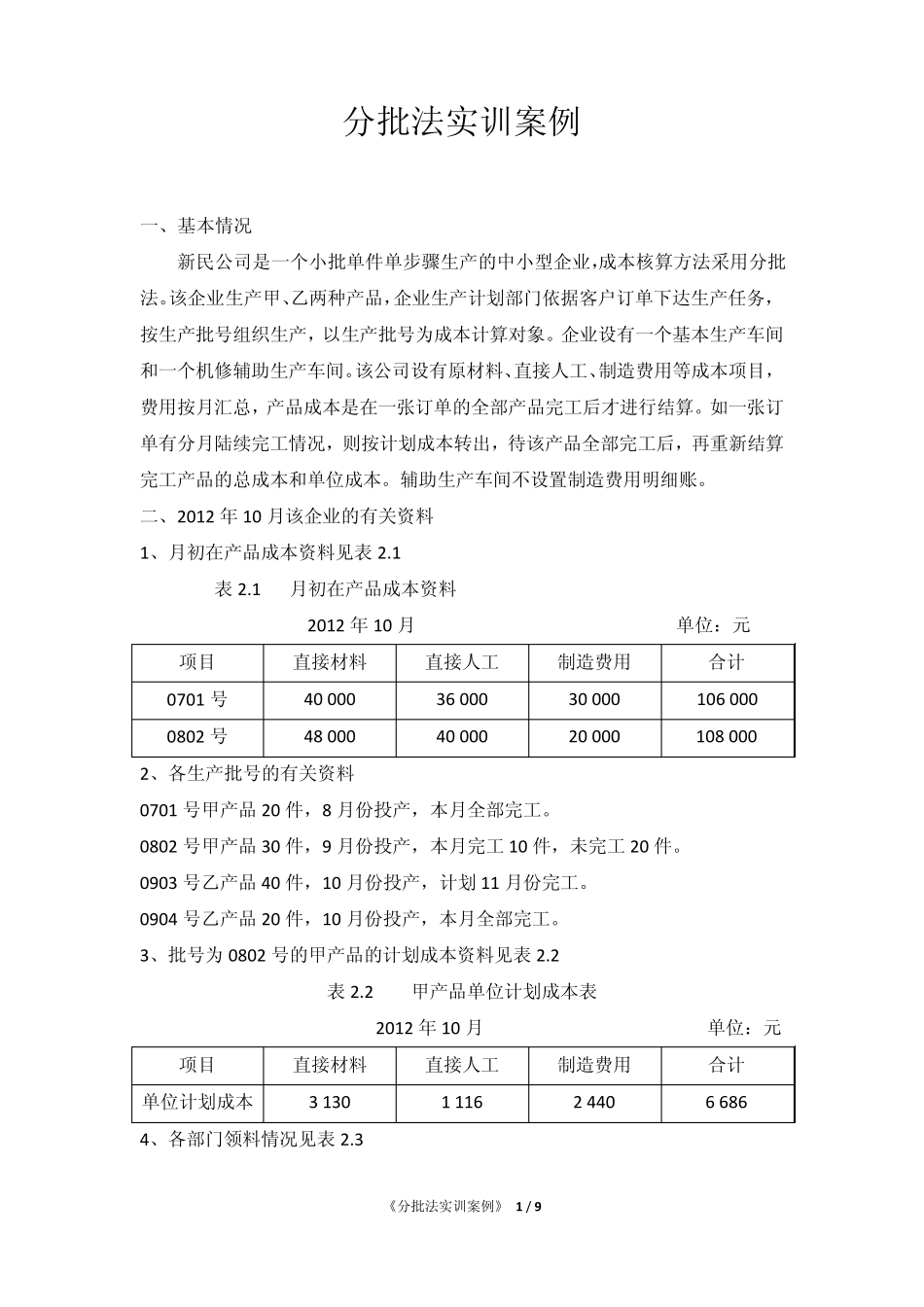

二、2012 年 10 月该企业的有关资料 1、月初在产品成本资料见表 2

1 月初在产品成本资料 2012 年 10 月 单位:元 项目 直接材料 直接人工 制造费用 合计 0701 号 40 000 36 000 30 000 106 000 0802 号 48 000 40 000 20 000 108 000 2、各生产批号的有关资料 0701 号甲产品 20 件,8 月份投产,本月全部完工

0802 号甲产品 30 件,9 月份投产,本月完工 10 件,未完工 20 件

0903 号乙产品 40 件,10 月份投产,计划 11 月份完工

0904 号乙产品 20 件,10 月份投产,本月全部完工

3、批号为 0802 号的甲产品的计划成本资料见表 2

2 甲产品单位计划成本表 2012 年 10 月 单位:元 项目 直接材料 直接人工 制造费用 合计 单位计划成本 3 130 1 116 2 440 6 686 4、各部门领料情况见表 2

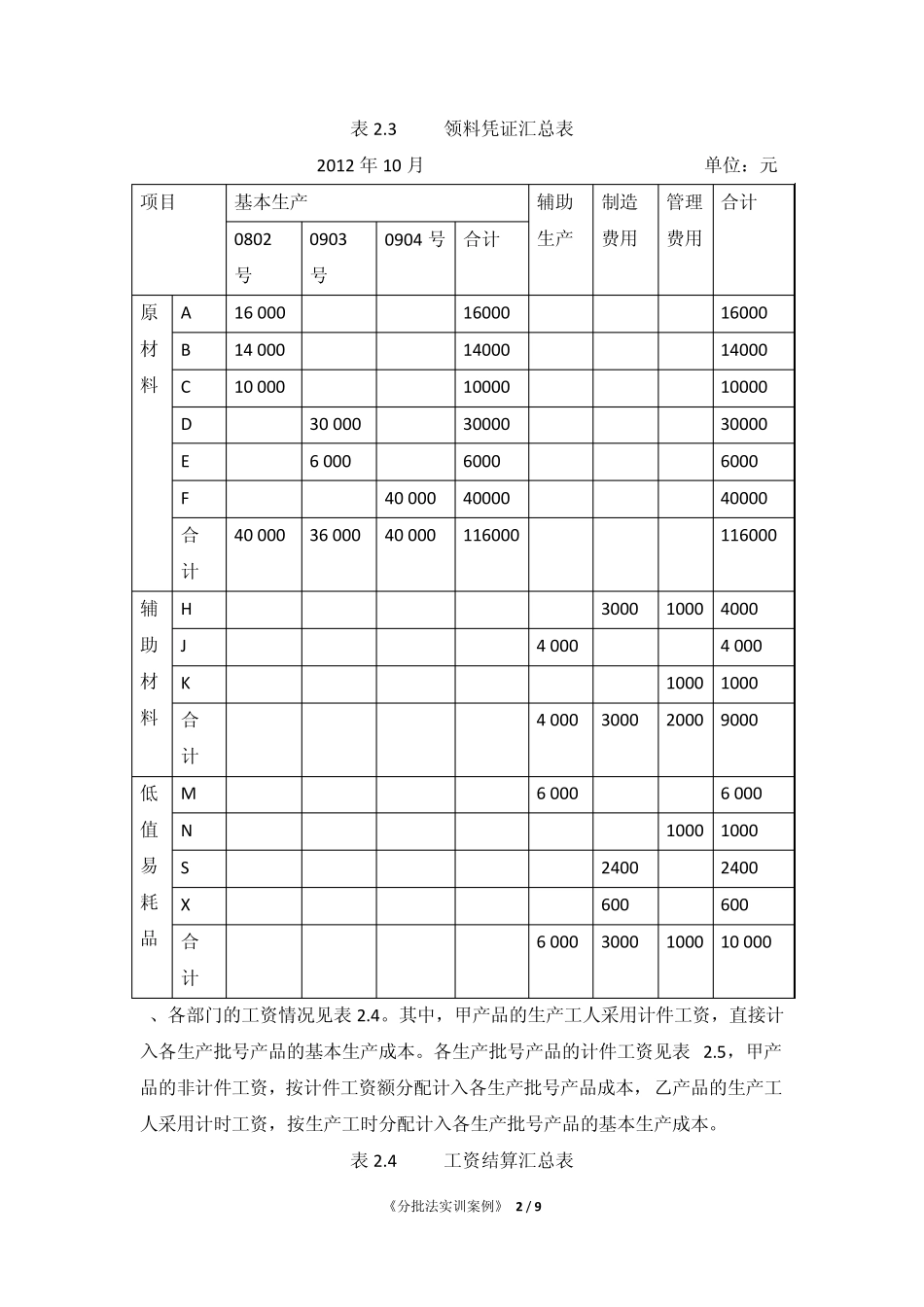

3 《分批法实训案例》 2 / 9 表2

3 领料凭证汇总表 2012 年10 月 单位:元 项目 基本生产 辅助生产 制造费用 管理费用 合计 0802号 0