帕利普财务分析体系 目录 [隐藏] 1 什么是帕利普财务分析体系 2 帕利普财务分析体系的理论分析 3 帕利普财务分析体系案例分析 o 3

1 案例一:青岛海尔与春兰股份和格力电器[1] 4 参考文献 [编辑] 什么是帕利普财务分析体系 帕利普财务分析体系是美国哈佛大学教授帕利普(Palep u )对杜邦财务分析体系进行了变形、补充而发展起来的

帕利普在其《企业分析与评价》一书中,将财务分析体系中的常用的财务比率一般被分为四大类:偿债能力比率、盈利比率、资产管理效率比率、现金流量比率

帕利普财务分析的原理是将某一个要分析的指标层层展开,这样便可探究财务指标发生变化的根本原因

[编辑] 帕利普财务分析体系的理论分析 (一)可持续增长率——统一财务比率 从长远看企业的价值取决于企业的盈利和增长能力

这两项能力又取决于其产品市场战略和资本市场战略;而产品市场战略包括企业的经营战略和投资战略,资本市场战略又包括融资战略和股利政策

财务分析的目的就是评价企业在经营管理、投资管理、融资战略和股利政策四个领域的管理效果

可持续增长率是企业在保持利润能力和财务政策不变的情况下能够达到的增长比率,它取决于净资产收益率和股利政策

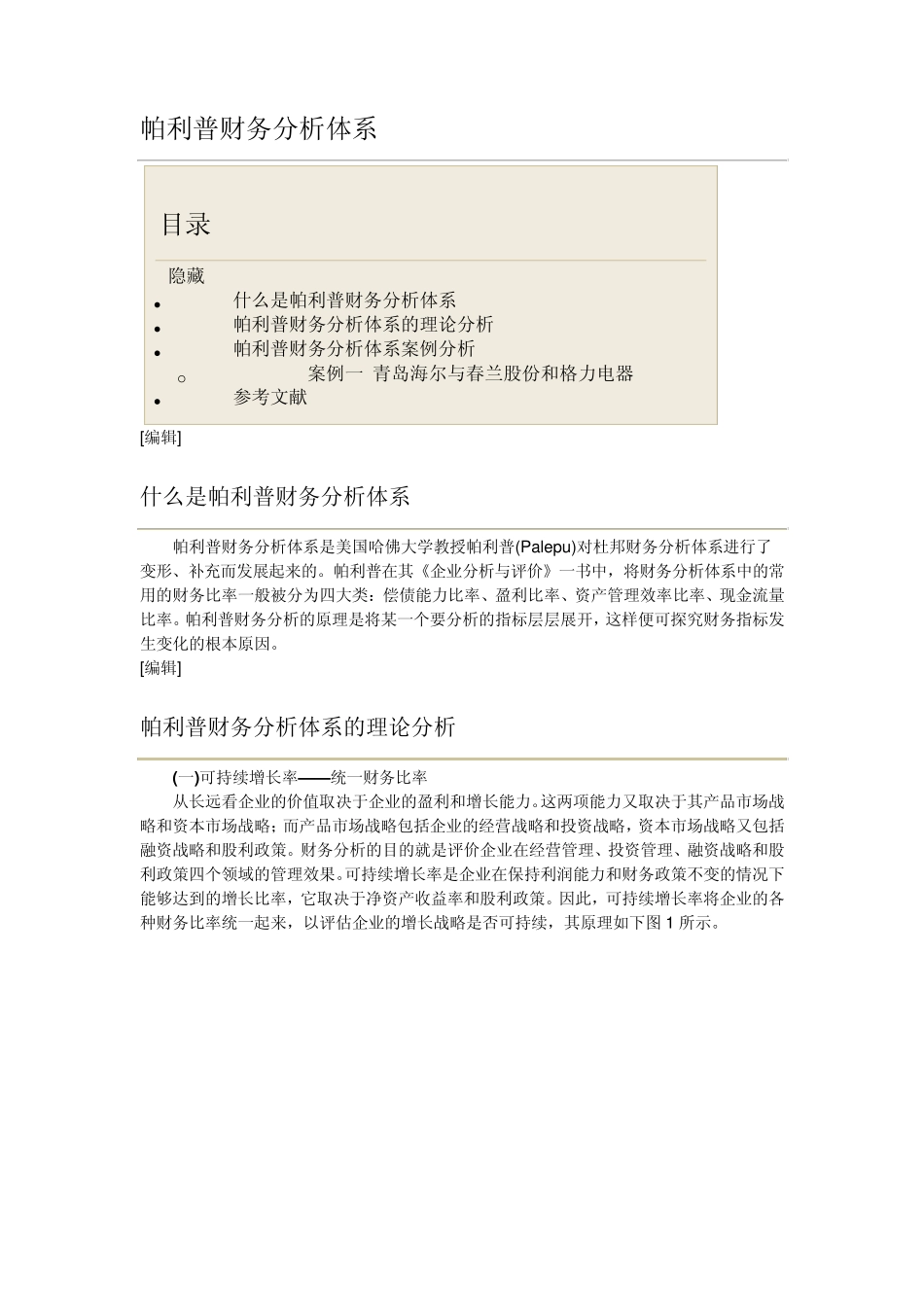

因此,可持续增长率将企业的各种财务比率统一起来,以评估企业的增长战略是否可持续,其原理如下图 1 所示

可持续增长率=净资产收益率×(1-股利支付比率) 净资产收益率(ROE)=净利润/所有者权益平均余额 (二)分析利润动因——分解净资产收益率 企业的净资产收益率受两个因素的影响:企业利用资产的有效性、与股东的投资相比企业的资产基础有多大

净资产收益率=资产收益率×财务杠杆 为了更直观地了解利润的动因,我们将净资产收益率进一步分解为: 净资产收益率=净利润率×资产周转率×财务杠杆 此分解后的公式表明:影响企业净利润的动因是净利润率、资产周转率和财