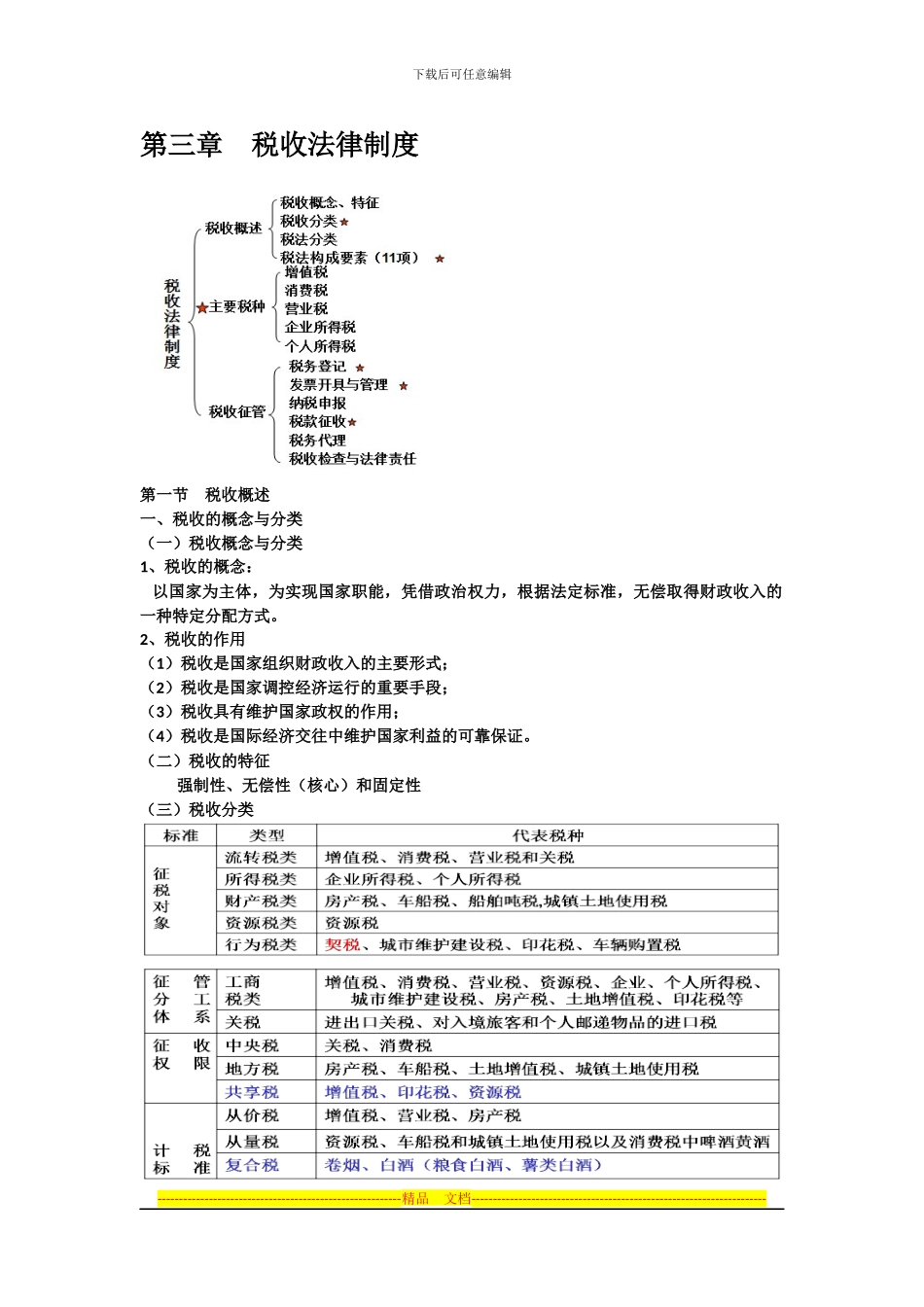

下载后可任意编辑第三章 税收法律制度第一节 税收概述一、税收的概念与分类(一)税收概念与分类1、税收的概念: 以国家为主体,为实现国家职能,凭借政治权力,根据法定标准,无偿取得财政收入的一种特定分配方式

2、税收的作用(1)税收是国家组织财政收入的主要形式;(2)税收是国家调控经济运行的重要手段;(3)税收具有维护国家政权的作用;(4)税收是国际经济交往中维护国家利益的可靠保证

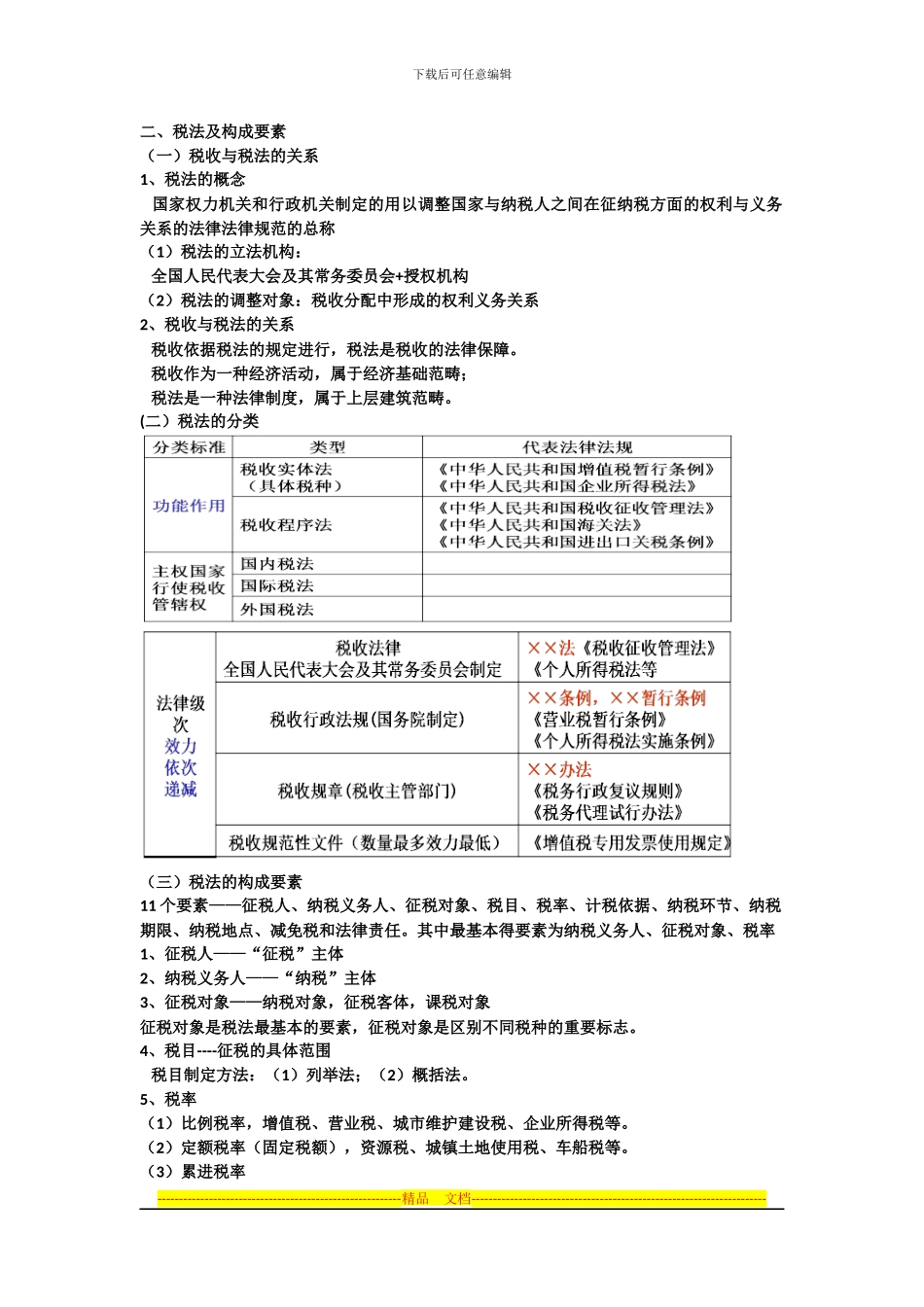

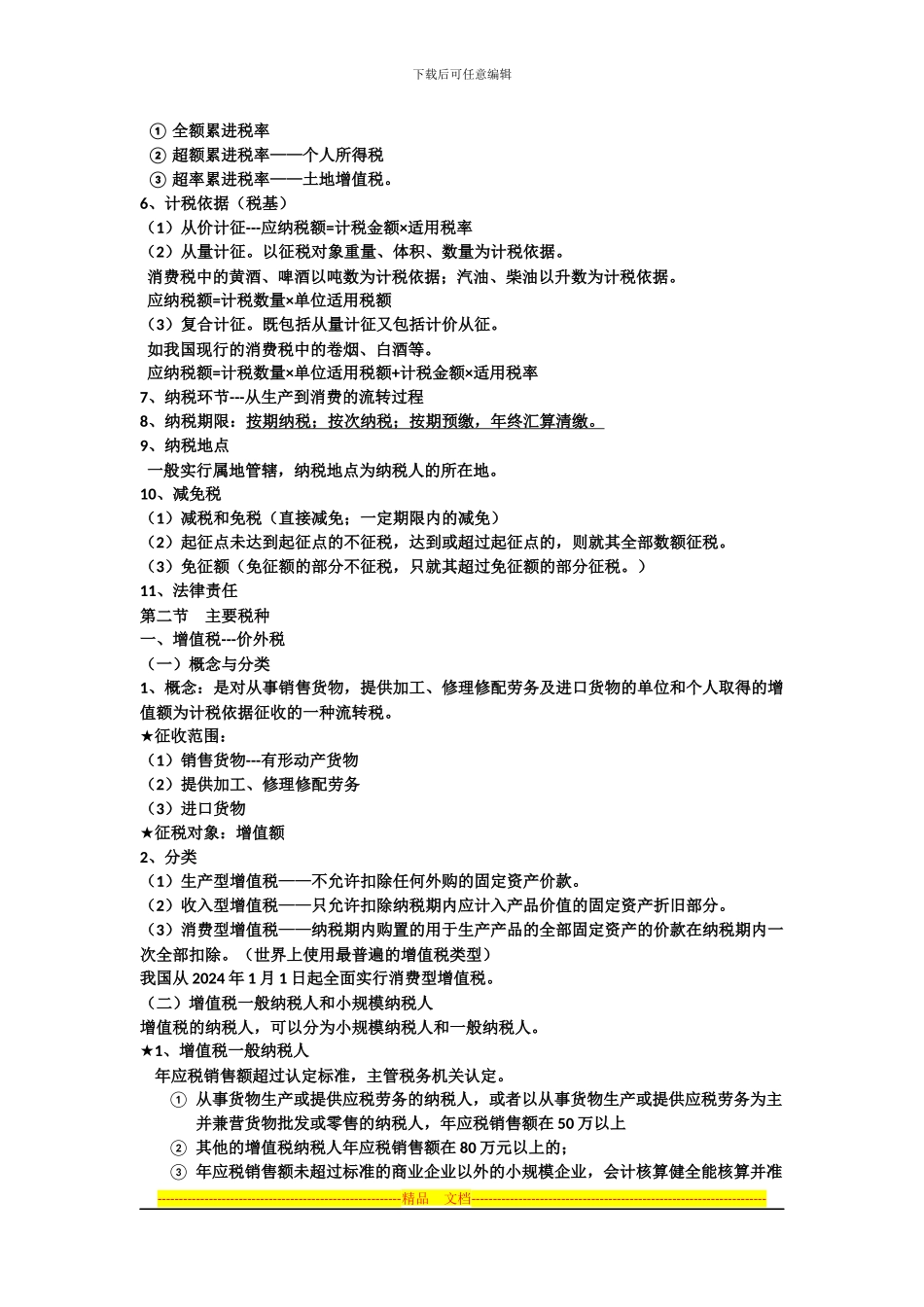

(二)税收的特征 强制性、无偿性(核心)和固定性(三)税收分类---------------------------------------------------------精品 文档---------------------------------------------------------------------下载后可任意编辑二、税法及构成要素(一)税收与税法的关系1、税法的概念 国家权力机关和行政机关制定的用以调整国家与纳税人之间在征纳税方面的权利与义务关系的法律法律规范的总称(1)税法的立法机构: 全国人民代表大会及其常务委员会+授权机构(2)税法的调整对象:税收分配中形成的权利义务关系2、税收与税法的关系 税收依据税法的规定进行,税法是税收的法律保障

税收作为一种经济活动,属于经济基础范畴; 税法是一种法律制度,属于上层建筑范畴

(二)税法的分类(三)税法的构成要素11 个要素——征税人、纳税义务人、征税对象、税目、税率、计税依据、纳税环节、纳税期限、纳税地点、减免税和法律责任

其中最基本得要素为纳税义务人、征税对象、税率1、征税人——“征税”主体2、纳税义务人——“纳税”主体3、征税对象——纳税对象,征税客体,课税对象征税对象是税法最基本的要素,征税对象是区别不同税种的重要标志

4、税目----征税的具体范围 税目制定方法:(1)列举法;(2)概括法

5、税率(1)比例税率,