2013 年中国油气市场进出口分析 2014-5-11 文|田春荣 中国石油化工集团公司 2013 年是中国经济走下高速增长台阶的标志性一年,石油需求增长开始放缓

在 2011 年和 2012 年石油需求连续两年增长 5%之后,2013 年国内石油消费量增幅只有 3

5%左右,进口石油的增长势头随之减弱

在这一年里,包括原油、成品油、液化石油气(LPG)和其他产品在内的石油净进口量仅增长 3

8%(过去 5 年的年均增幅为 9

8%),但首次突破 3 亿吨,由 2012 年的 2

931 亿吨上升到 3

042 亿吨的历史最高水平,与 2004 年的 1

515 亿吨相比翻了一番

进口石油占全国油品消费量的比例(进口依存度)由 2012 年的 61

5%略升至2013 年的 61

2013 年,中国成品油进口量大幅缩减,同时出口量大幅增长

在国内炼油能力过剩的背景下,2013 年成品油净进口量下降 28

7%,至 1107 万吨,是过去 10 年除 2010 年外的最低值

市场需求低于预期使得柴油和汽油出口量达到3 年来最高水平,增幅分别高达 49%和 60%,而现有炼厂开工率低下迫使至少2200 万吨/年的新增炼油能力推迟到 2014 年投产

国内乙烯产量增加,加上新增乙烯能力投产,使得石脑油净进口量创纪录地达到 319 万吨

化工原料需求促使进口液化石油气市场重新繁荣

2013 年液化石油气净进口量 4 年来首次上升,进口量达到 295 万吨,恢复增长的进口气需求全部来自化工生产领域的原料需求

2013 年天然气和液化石油气净进口量分别增长 33%和 43%,打破了过去几年进口天然气和进口液化石油气市场一增一减的局面,两大市场共同发展的新格局正在形成

2013 年进口气占液化石油气消费量的约10%,同时天然气的进口依存度上升到 30%

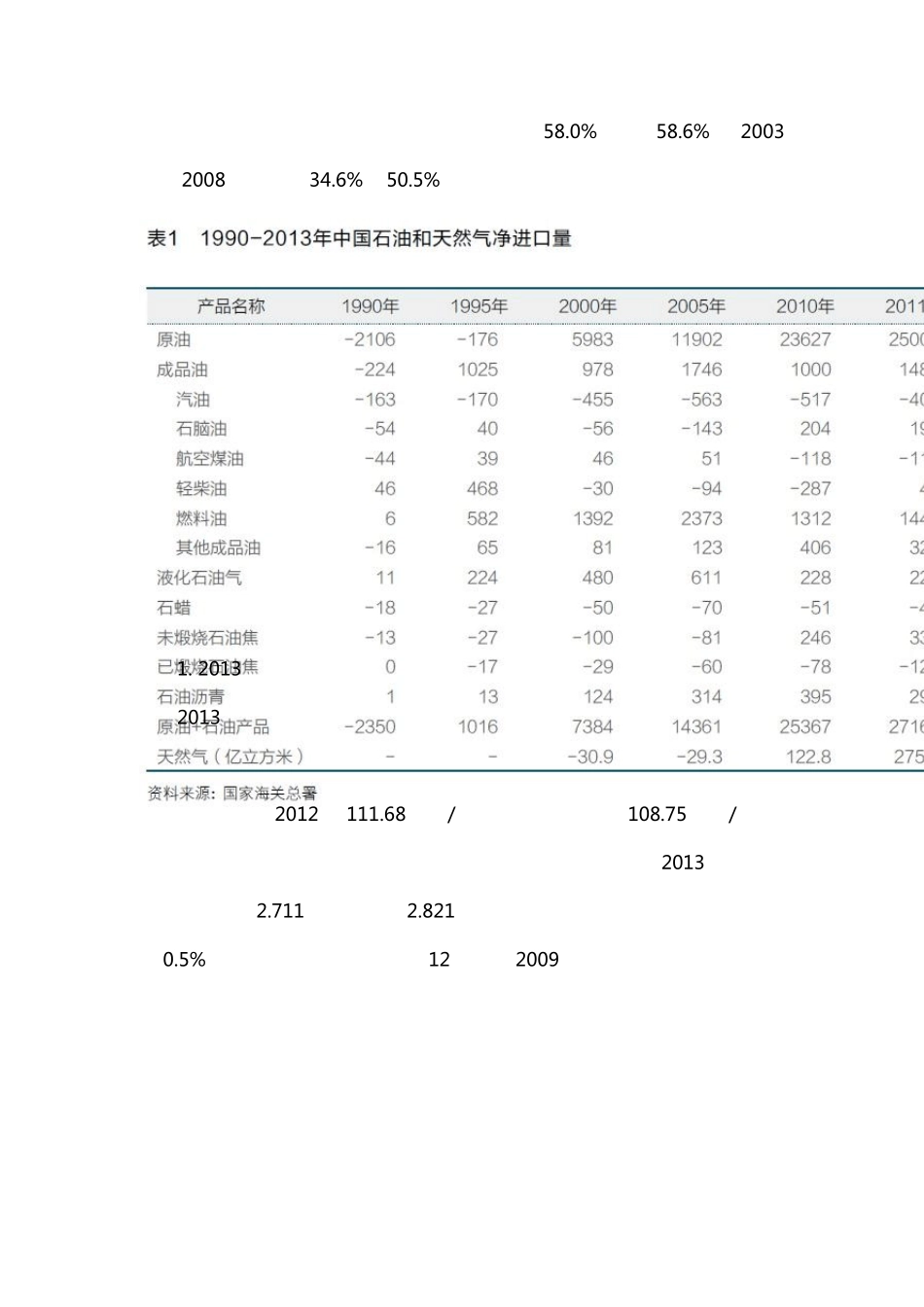

一 、原油 中国原油进