贸易方式/征免性质/征免/用途 四栏目填制方法 一

必须掌握的七种 “贸易方式” 1

“贸易方式”的含义: 泛指货物的贸易性质(交易方式)及我国海关对 其监管的方式

不同类型的收/发货单位及其不同的贸易行为是判定贸易方式的两个重要依据

如: 文字信息中呈现的“谁”…

“干”了什么

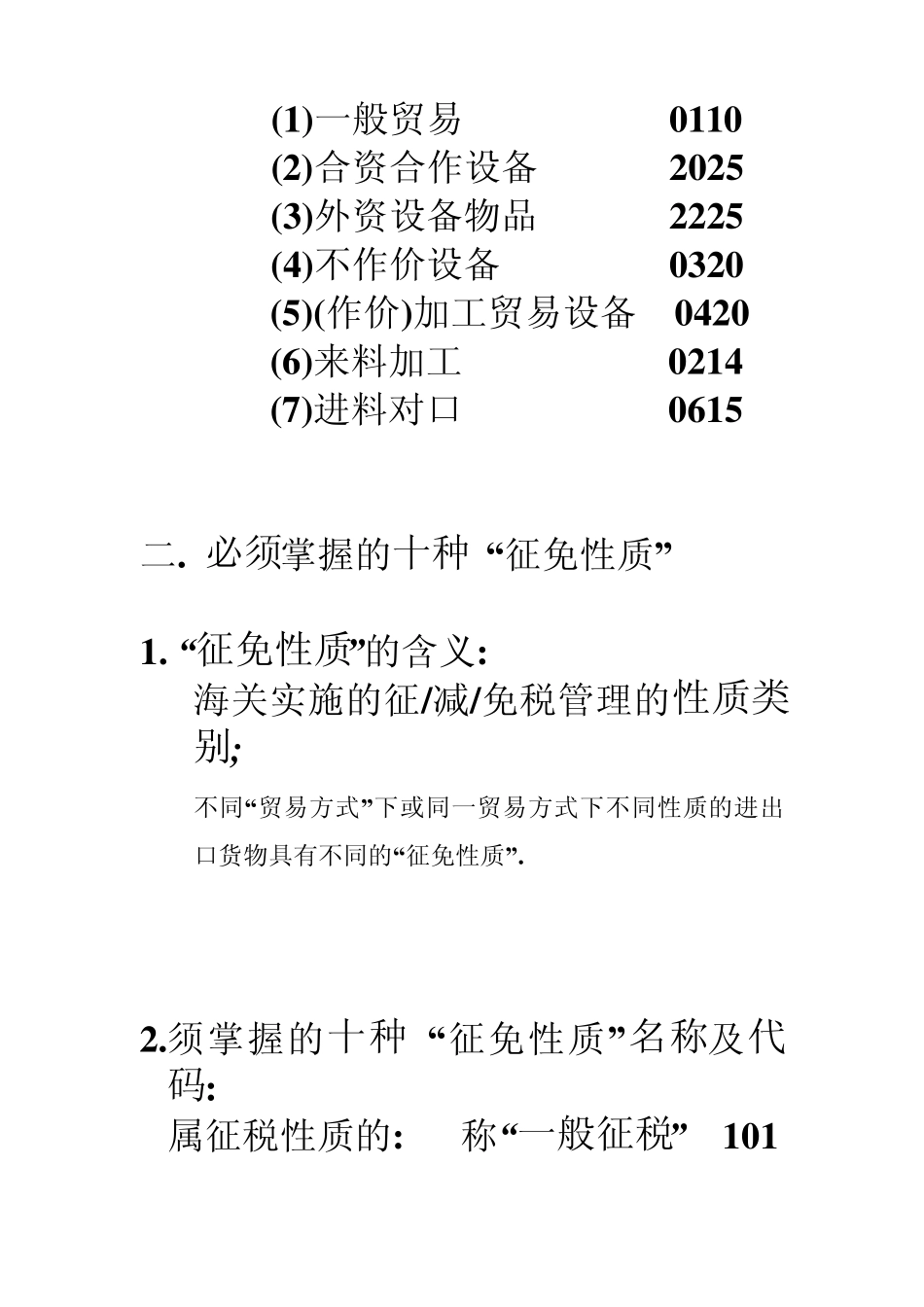

须掌握的七种“方式”名称及代码 (1)一般贸易 0110 (2)合资合作设备 2025 (3)外资设备物品 2225 (4)不作价设备 0320 (5)(作价)加工贸易设备 0420 (6)来料加工 0214 (7)进料对口 0615 二

必须掌握的十种 “征免性质” 1

“征免性质”的含义: 海关实施的征/减/免税管理的性质类别; 不同“贸易方式”下或同一贸易方式下不同性质的进出口货物具有不同的“征免性质”

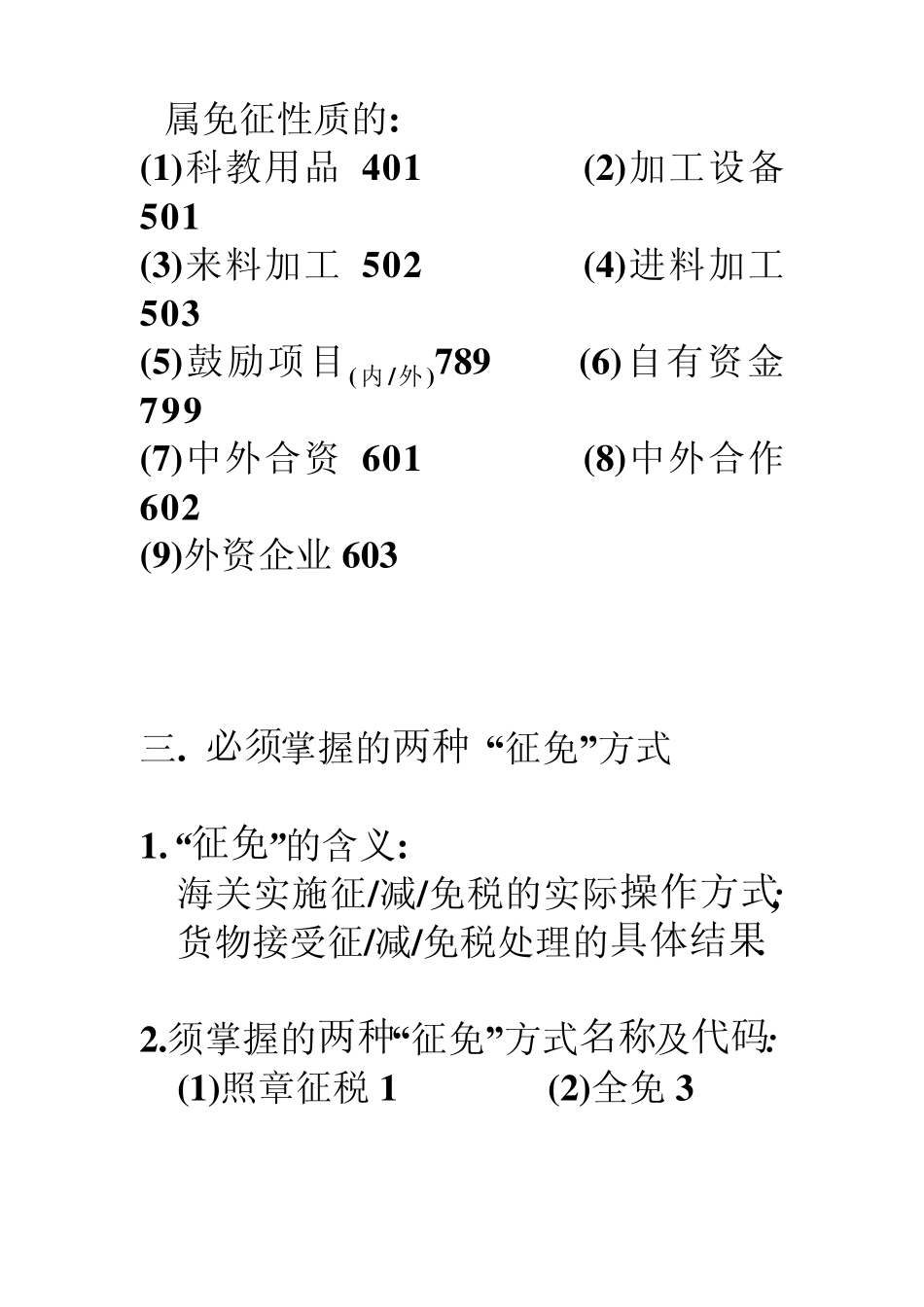

须掌握的十种 “征免性质”名称及代码: 属征税性质的: 称 “一般征税” 101 属免征性质的: (1)科教用品401 (2)加工设备501 (3)来料加工502 (4)进料加工503 (5)鼓励项目(内/外)789 (6)自有资金799 (7)中外合资601 (8)中外合作602 (9)外资企业603 三

必须掌握的两种 “征免”方式 1

“征免”的含义: 海关实施征/减/免税的实际操作方式; 货物接受征/减/免税处理的具体结果

须掌握的两种“征免”方式名称及代码: (1)照章征税 1 (2)全免3 四

必须掌握的四种贸易“用途” 1

“用途”的含义: 进口填“实际用途”; 出口填“生产厂家”

须掌握的四种“用途”的名称及代码: (1)外贸自营内销01 (2)其他内销03 (3)企业自用04 (4)加工返销 05 五

按三类不同类型企业 划分的贸易方式/ 征免性质/征免/用途 (一) 一般进出口企业(内资) 1

一般性进出口货物: “