下载后可任意编辑新冠疫情引致商业银行不良贷款,“双升”的作用路径新冠疫情引致商业银行不良贷款,“双升”的作用路径 宋伟民 刘孝炜 本文以新冠疫情背景下我国的商业银行不良贷款为切入点,从时间和空间角度综合分析了疫情对商业银行不良贷款的影響,讨论了疫情引致商业银行不良贷款“双升”的作用路径

讨论认为,疫情导致的经济下行和宏观政策因维稳经济而要求商业银行逆周期运作是引起商业银行不良贷款“双升”的主要外部因素;商业银行尤其是中小型商业银行自身的经营管理缺陷以及不良资产处置生态存在短板是引起商业银行不良贷款“双升”的主要内部因素

内因的长期存在结合外因的短期诱发共同构筑了疫情期间商业银行不良贷款上升的形成路径

此外,不良贷款形成的时滞效应会导致商业银行潜在不良贷款的上升,因此“后疫情时代”仍需重视不良贷款

本次疫情对商业银行既是挑战,也是机遇

本文建议政府和商业银行相互配合,加快构建不良贷款处置生态,完善商业银行经营模式和信贷法律规范,以应对疫情,把握机遇

背景 新冠疫情使我国商业银行的不良贷款水平受到了较大冲击

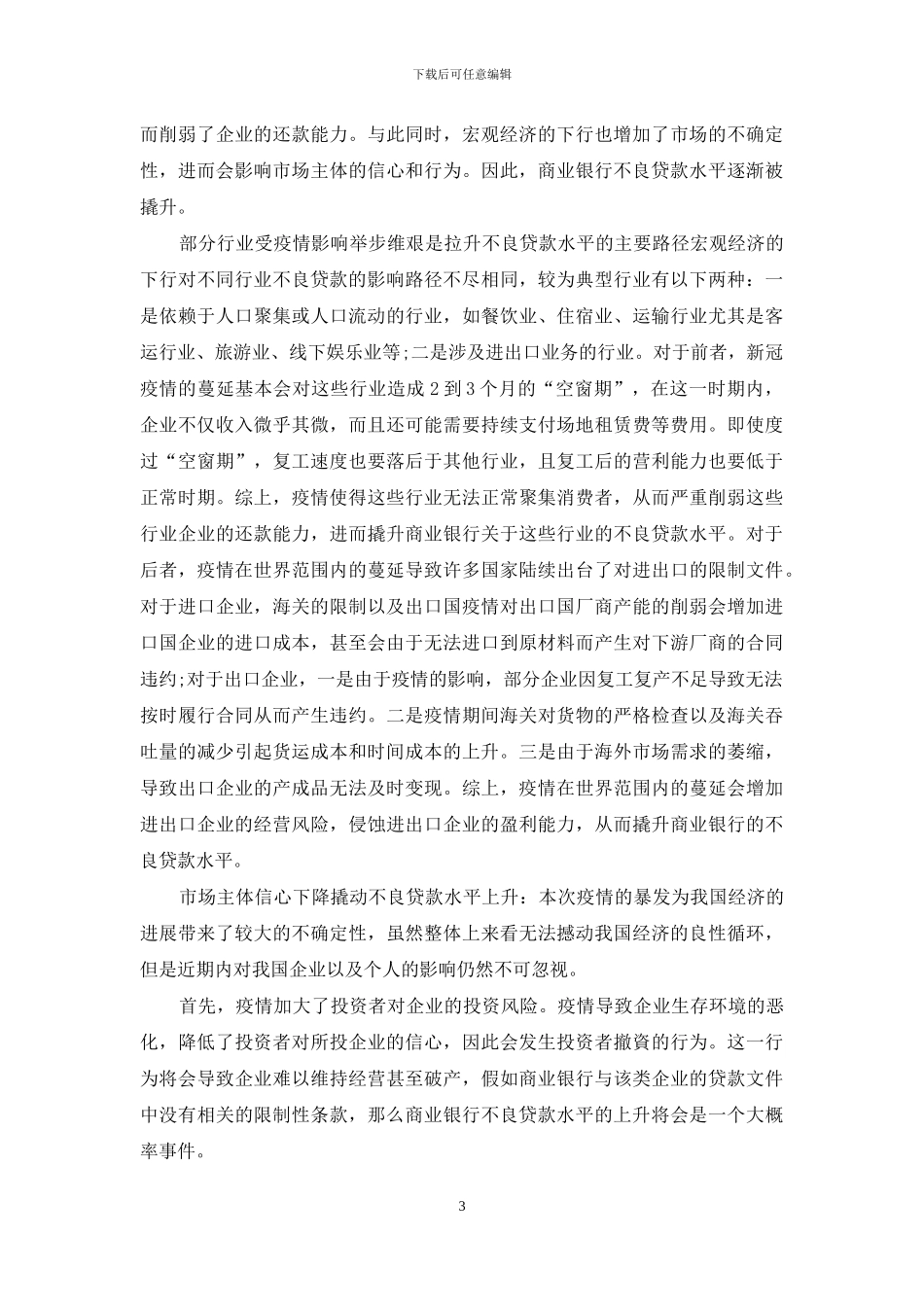

如图 1 和表 1所示,20XX 年一季度我国商业银行不良贷款总额有较大幅度的上升,从 20XX 年四季度的 24087 亿元增加到了 26056 亿元,增加了近 20XX 亿;不良贷款率也由20XX 年四季度的 1

86%增加到了 1

91%,达到了近年来的最高水平

不良贷款额和不良贷款率作为商业银行信贷资产质量的主要衡量指标,不仅是商业银行管控信贷业务的依据,还是衡量金融业进展状况的标准,也是制定宏观经济政策的参考项

在新冠疫情背景下,讨论商业银行不良贷款“双升”的起因和作用过程有助于找到不良贷款的症结所在

因此,探究疫情对商业银行不良贷款的影响路径就显得意义非凡

目前国内对“新冠疫情对商业银行不良贷款的影响路径”的讨论尚未有公开成果,对“新冠疫情对商业银行的影响及