1 / 7 重大资产比例计算案例一、清水源公司本次交易的资金来源为自有资金

本次交易不构成关联交易,亦不构成《上市公司重大资产重组管理办法》规定的重大资产重组

根据上市公司 2015 年度财务数据、安得科技经审计的2016 年度财务数据及公司本次交易的资金来源为自有资金

本次交易不构成关联交易,亦不构成《上市公司重大资产重组管理办法》规定的重大资产重组

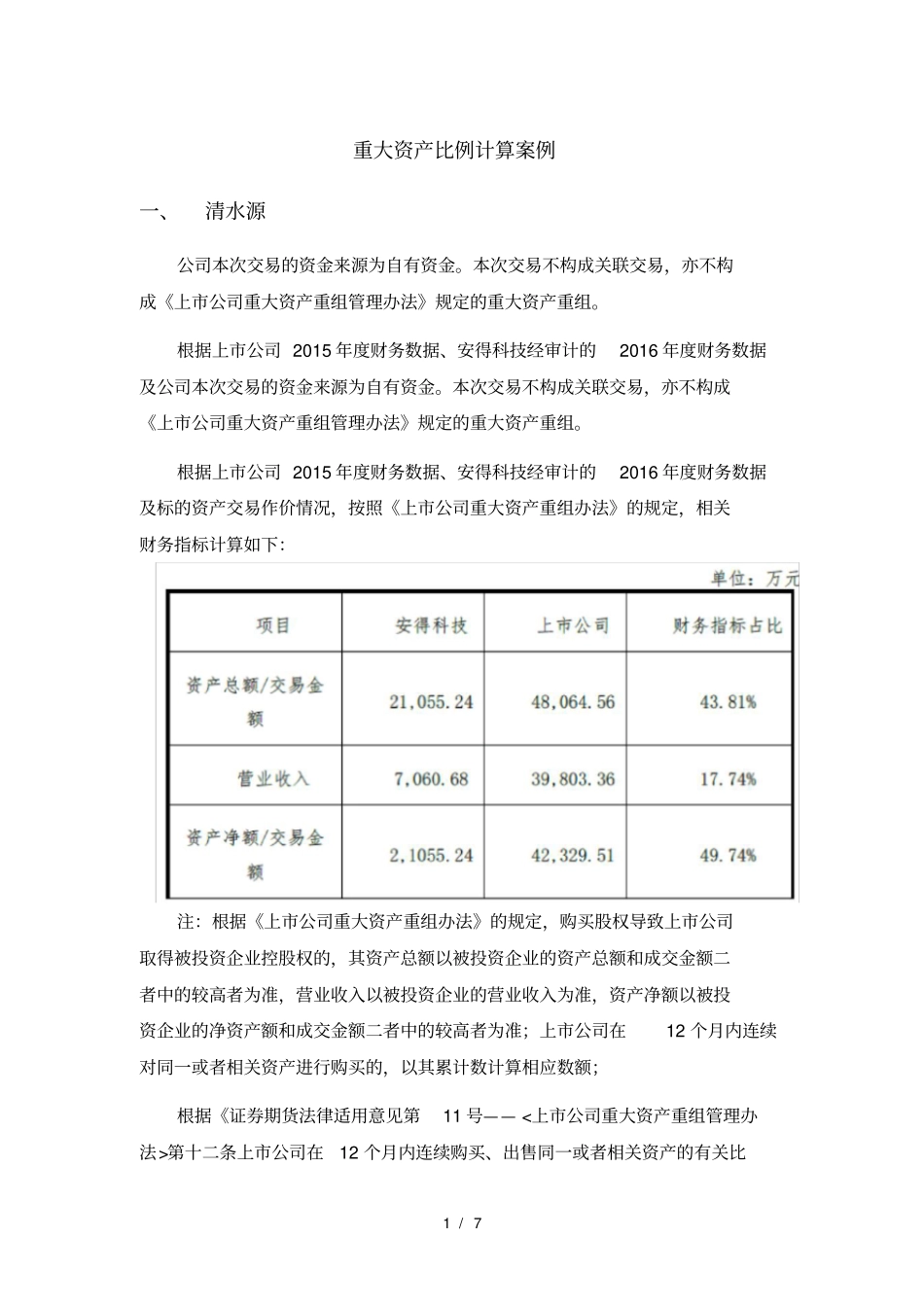

根据上市公司 2015 年度财务数据、安得科技经审计的2016 年度财务数据及标的资产交易作价情况,按照《上市公司重大资产重组办法》的规定,相关财务指标计算如下:注:根据《上市公司重大资产重组办法》的规定,购买股权导致上市公司取得被投资企业控股权的,其资产总额以被投资企业的资产总额和成交金额二者中的较高者为准,营业收入以被投资企业的营业收入为准,资产净额以被投资企业的净资产额和成交金额二者中的较高者为准;上市公司在12 个月内连续对同一或者相关资产进行购买的,以其累计数计算相应数额;根据《证券期货法律适用意见第11 号—— 第十二条上市公司在12 个月内连续购买、出售同一或者相关资产的有关比2 / 7 例计算的适用意见》,在计算相应指标时,应当以第一次交易时最近一个会计年度上市公司经审计的合并财务会计报告期末资产总额、期末净资产额、当期营业收入作为分母

根据上述测算,本次交易不构成重大资产重组

二、华星创业本次交易构成重大资产重组2016年11月28日,上市公司 2016年第六次临时股东大会审议通过了《关于收购北京互联港湾科技有限公司51%股权及签署 的议案》

互联港湾于 2016年12月23日完成了该次股权转让的工商变更登记手续

根据《重组办法》第十四条第一款第(四)项规定:“上市公司在12个月内连续对同一或者相关资产进行购买、出售的,以其累计数分别计算相应数额”

2016年上市公司收购互联港湾 51%股权属于在 12个