一 、一 票制、两票制结算的概念 在企业购销活动中,结算方式有“一票制”结算和“两票制”结算两种,这里的一票和两票都是站在购货方角度说的

所谓“一票制结算”就是所购货物实行到厂价格一票制,让销货方统一开增值票,将运输费用包括在其中

“两票制结算”就是销货方为购货方开具的增值票额为其出厂价,运费则单独由运输方开货运发票给购货方

“两票制结算”有两种情况:一种是购货方自提货物,即购货方自己负责找车运输,购货方与运输方单独结算运费,运输方为购货方开具货运发费

另一种是销货方替购货方找车运输,销货方先代垫运费,运到后与购货方结算;或先代收购货方运费,运到后再将开具的货运发票交给购货方

后一种方式的运费实际由购货方负担,运输方将运费发票开给购货方

企业购销实行两票制结算,收入费用的核算清楚,关系明朗,购货方支付运费,取得正式发票,营业税自然没漏

但一票制结算情况就相对复杂,我们的疑问是:销货方把运费已经加在增值税票上了,由购货方负担,相当于购货方支付了运费却没有得到运费发票,这部分营业税哪去了

下面我们透过一票制结算情况下的财务核算,剖析营业税漏缴的环节及原因

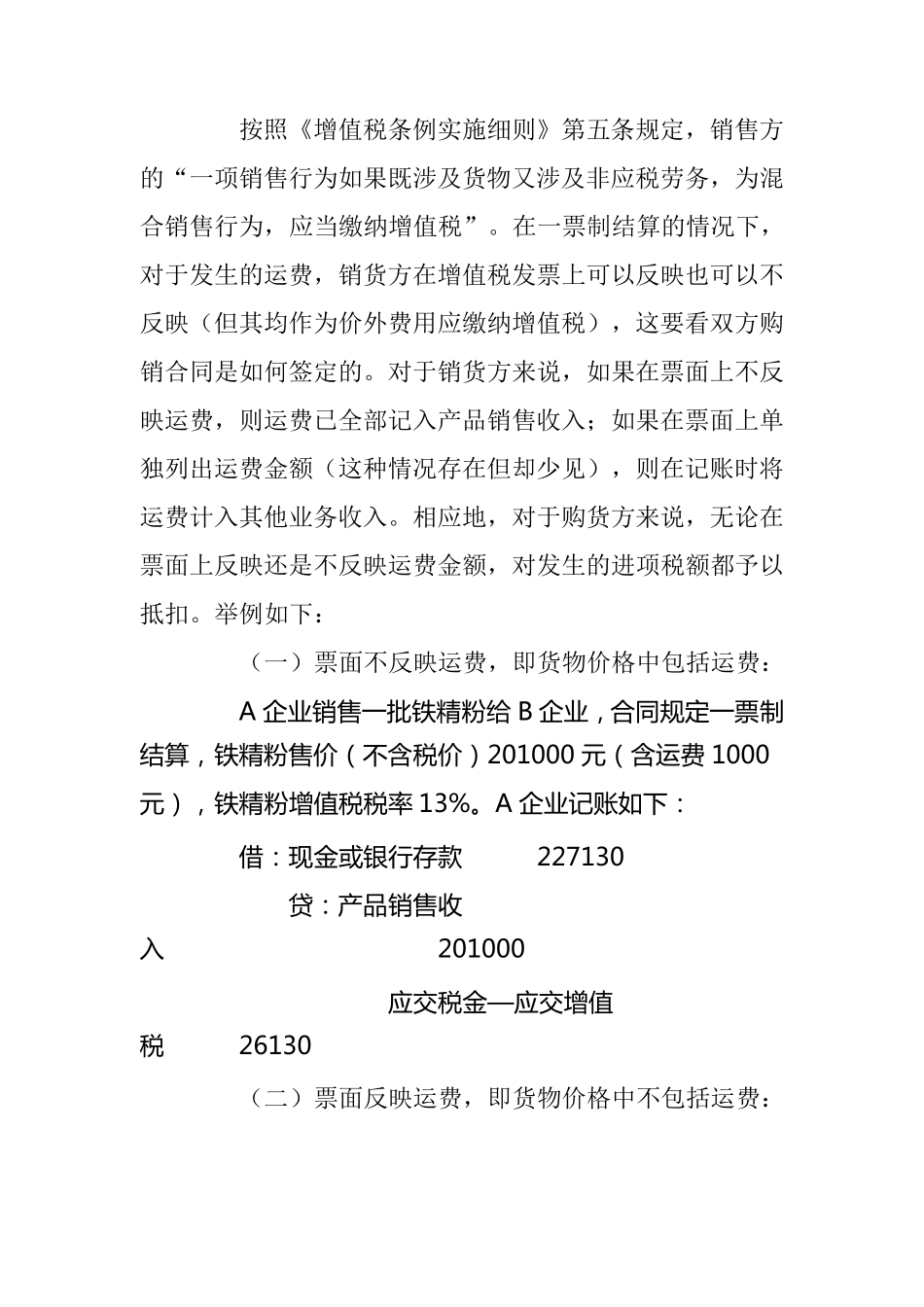

二、一 票制结算下的财务核算及增值税、营业税业务 按照《增值税条例实施细则》第五条规定,销售方的“一项销售行为如果既涉及货物又涉及非应税劳务,为混合销售行为,应当缴纳增值税”

在一票制结算的情况下,对于发生的运费,销货方在增值税发票上可以反映也可以不反映(但其均作为价外费用应缴纳增值税),这要看双方购销合同是如何签定的

对于销货方来说,如果在票面上不反映运费,则运费已全部记入产品销售收入;如果在票面上单独列出运费金额(这种情况存在但却少见),则在记账时将运费计入其他业务收入

相应地,对于购货方来说,无论在票面上反映还是不反映运费金额,对发生的进项税额都予以抵扣

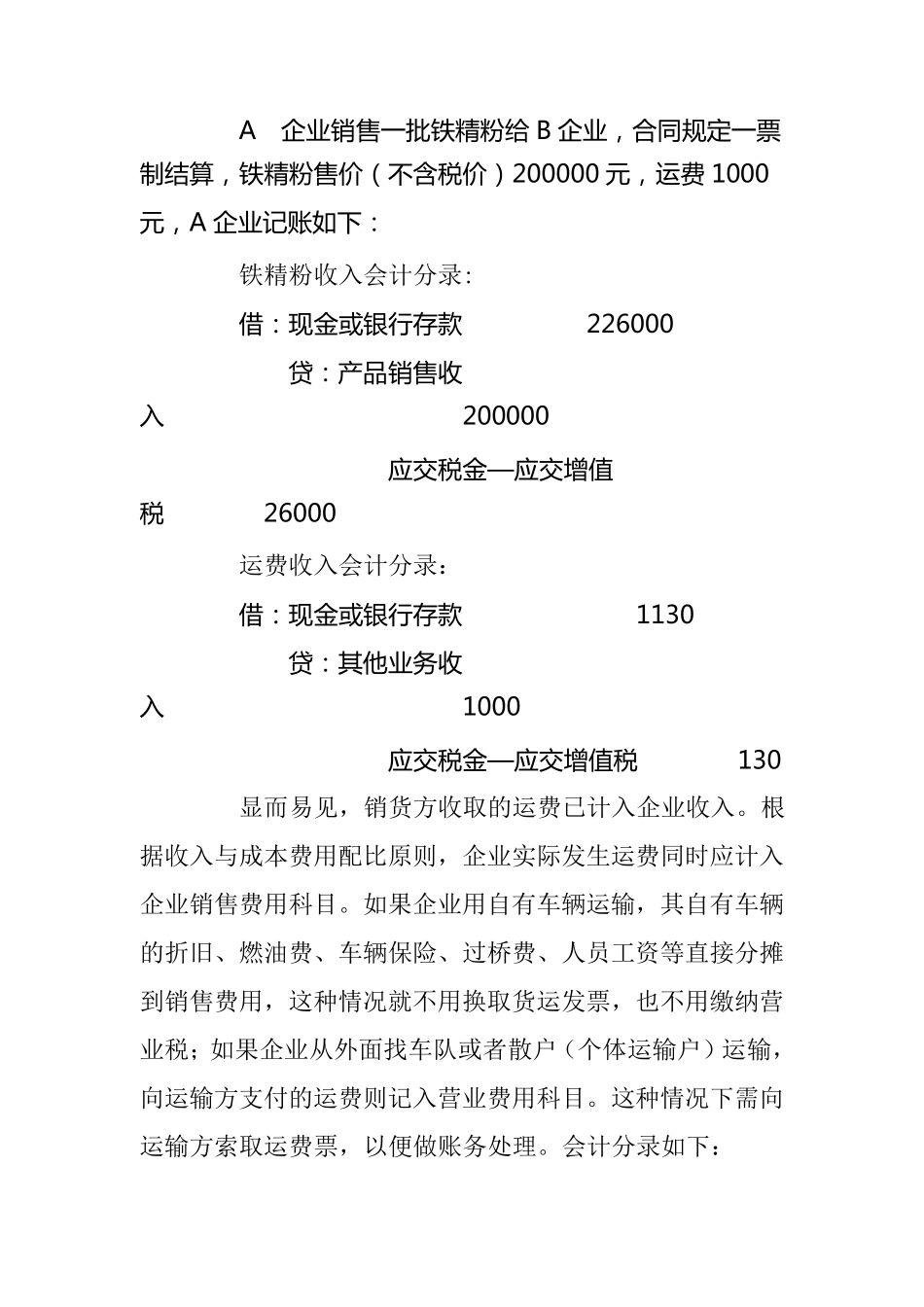

举例如下: (一)票面不反映运费,即货物价格中包括运费: A