我国移动医疗行业市场现状分析 移动医疗(mHealth)是通过使用移动通信技术提供医疗服务,包括远程医疗、预约平台、医院信息移动化解决方案等

一方面,我国人口老龄化造成医疗需求的急剧增长;另一方面,我国医疗资源供给严重短缺,尤其是在偏远地区

供需缺口为移动医疗带来了一片蓝海,而移动互联和大数据的高速发展为移动医疗的发展提供了必要条件

例如,未来冠心病、高血压、糖尿病等慢性疾病的患者将不仅仅接受药物治疗,而接受包括远程监测、远程治疗方案调整、生活方式管理、可穿戴式给药在内的整体的疾病管理方案

全球范围,Epocrates、CardioNet、WellDoc、ZocDoc、Vocera等公司已在移动医疗领域做出了成功的典范

而在中国,春雨天下、丁香园等公司也开始了移动医疗行业的探索

而随着可穿戴式技术的崛起,移动医疗的软件和硬件结合将带来市场的爆发式增长

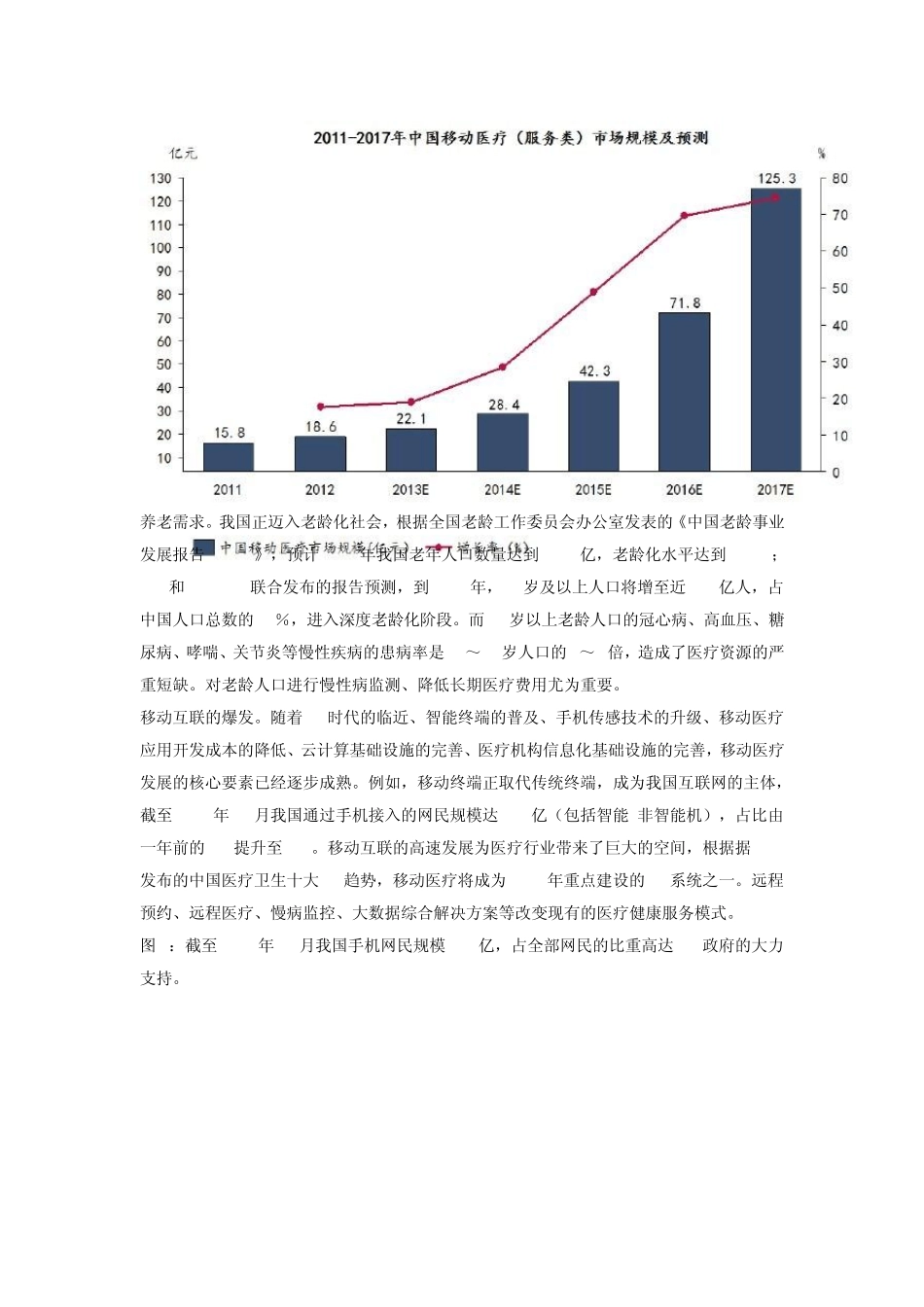

根据 iiMediaResearch预测,2012年中国移动医疗(服务类)市场规模为 18

6亿元,预计到2017年将达到 125

图 1:移动医疗市场正处于启动前夜,未来 5年有望迎来爆发式增长 图 2:预测 2017年我国移动医疗规模将达到 125

3亿元 养老需求

我国正迈入老龄化社会,根据全国老龄工作委员会办公室发表的《中国老龄事业发展报告(2013)》,预计2013年我国老年人口数量达到2

02亿,老龄化水平达到14

8%;BCG和SwissRe联合发布的报告预测,到2050年,60岁及以上人口将增至近4

4亿人,占中国人口总数的34%,进入深度老龄化阶段

而65岁以上老龄人口的冠心病、高血压、糖尿病、哮喘、关节炎等慢性疾病的患病率是 15~45岁人口的3~7倍,造成了医疗资源的严重短缺

对老龄人口进行慢性病监测、降低长期医疗费用尤为重要

移动互联的爆发

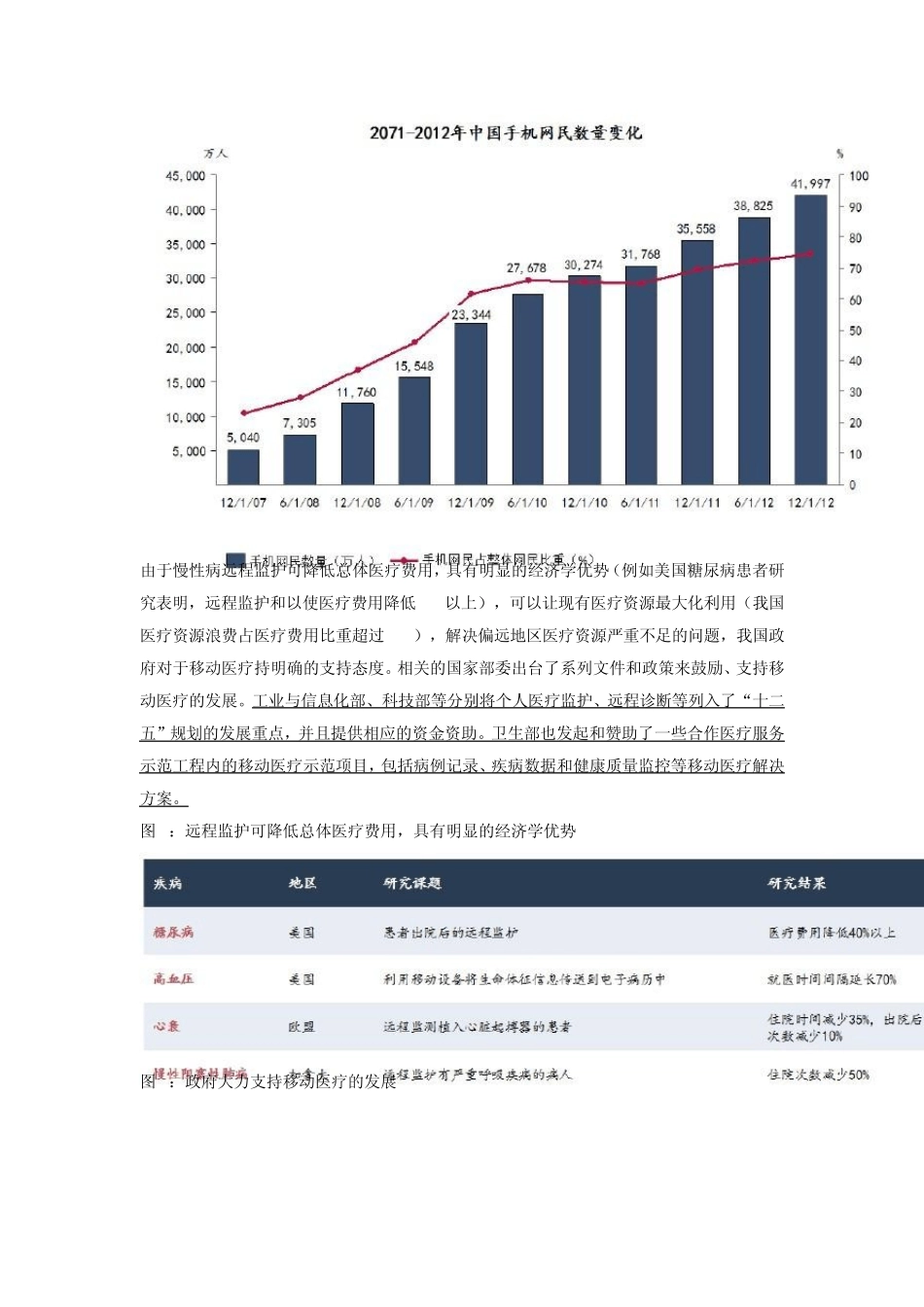

随着 4G时代的临近、智能终端的普及、手机传感技术