第三章 投入产出核算 学习目的与要求: 通过本章的学习,了解投入产出核算的基本原理,掌握投入产出表的结构、平衡关系,掌握直接消耗系数的概念和计算方法,掌握完全消耗系数的概念

考核范围: 1、投入产出核算的基本原理 2、直接消耗系数和完全消耗系数 考试知识点和要求: 1、投入产出帐户与投入产出表 识记:投入的概念

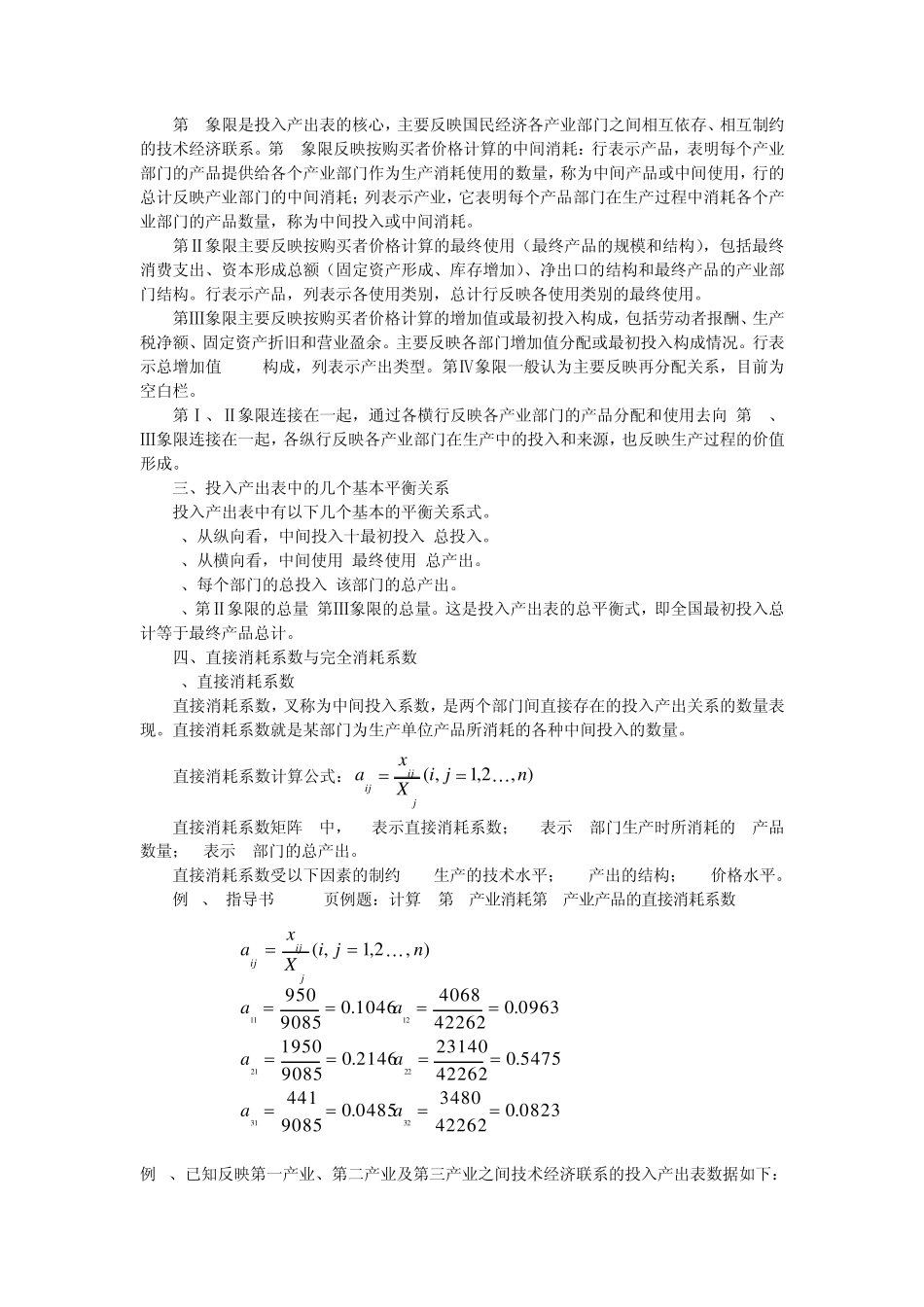

2、投入产出表的结构 识记:第I象限的含义

第Ⅱ象限的含义

第Ⅲ象限的含义

3、识记:投入产出表的基本平衡关系式 4、直接消耗系数 识记:直接消耗系数的概念

理解:制约直接消耗系数的因素

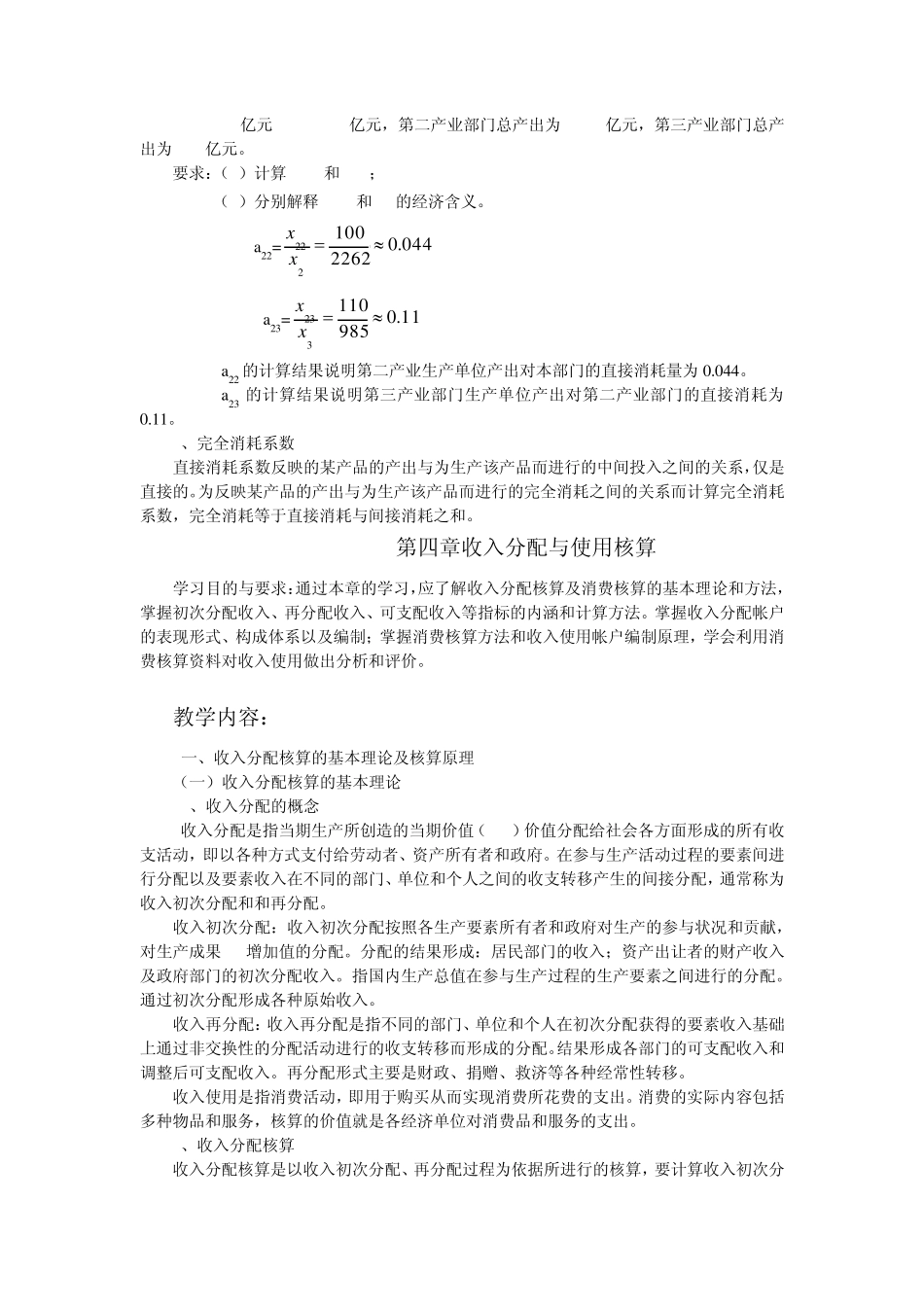

简单应用:直接消耗系数计算

5、完全消耗系数 识记:完全消耗系数的概念

理解:完全消耗系数与完全需求系数之间的区别与联系 简单应用:完全需求系数的计算

教学内容: 一、投入产出核算的基本原理 (一)投入产出核算的几个基本概念 1、投入产出核算

又称投入产出分析,是指主要利用投入产出表来反映部门间生产中的技术经济联系和重要比例关系

2、投入、最初投入、中间投入和总投入

投入是生产某种产品过程中所必须的生产消费,包括最初投入和中间投入

最初投入是各种生产要素的投入,包括劳动者报酬、生产税净额、固定资产折旧和营业盈余

中间投入是生产过程中消耗的货物和服务,也称为中间消耗

总投入为最初投入与中间投入之和

3、中间产出(品)、最终产出和总产出

中间产出就是中间产品,它与中间投入相对应,当某种产品被用作中间投入时,它也就是中间产品;最终产出就是最终产品,是用作最终使用的产品,包括消费品、投资品和净出口

总产出是中间产出和最终产出之和

(二)投入产出核算帐户 1、某种产品的投入产出帐户 帐户的表式结构:左方记录中间投入、最初投入和总投入;右方记录中间产品、最终产品和总产出

1、产业部门投入产出帐户

3、矩阵形式的投入产出表