精品文档---下载后可任意编辑煤炭可持续开展基金铁路运输销售煤炭查验补征管理方法〔试行〕第一条 为了做好煤炭可持续开展基金〔以下简称基金〕的征收管理工作,实现对铁路运输销售煤炭缴纳基金的有效监控和征收,根据

山西省煤炭可持续开展基金征收管理方法

〔山西省人民政府令第 203 号〕和

山西省地方税务局煤炭可持续开展基金已缴证明管理方法〔试行〕

〔晋地税发〔2024〕39 号〕,制定本方法

第二条 在本省行政区域内从事铁路运输销售煤炭,具备煤炭经营资格,并在铁路立户的合法煤炭经营企业〔以下简称煤炭经营企业〕,均适用本方法

第三条 “煤炭可持续开展基金已缴证明〞〔以下简称已缴证明〕,是煤炭经营企业报批月度铁路运输方案的必须依据

第四条 省地方税务局是办理已缴证明验讫手续的主管机关

省煤炭工业局销售办公室〔以下简称省销办〕是审批和提报月度铁路运输方案的主管单位

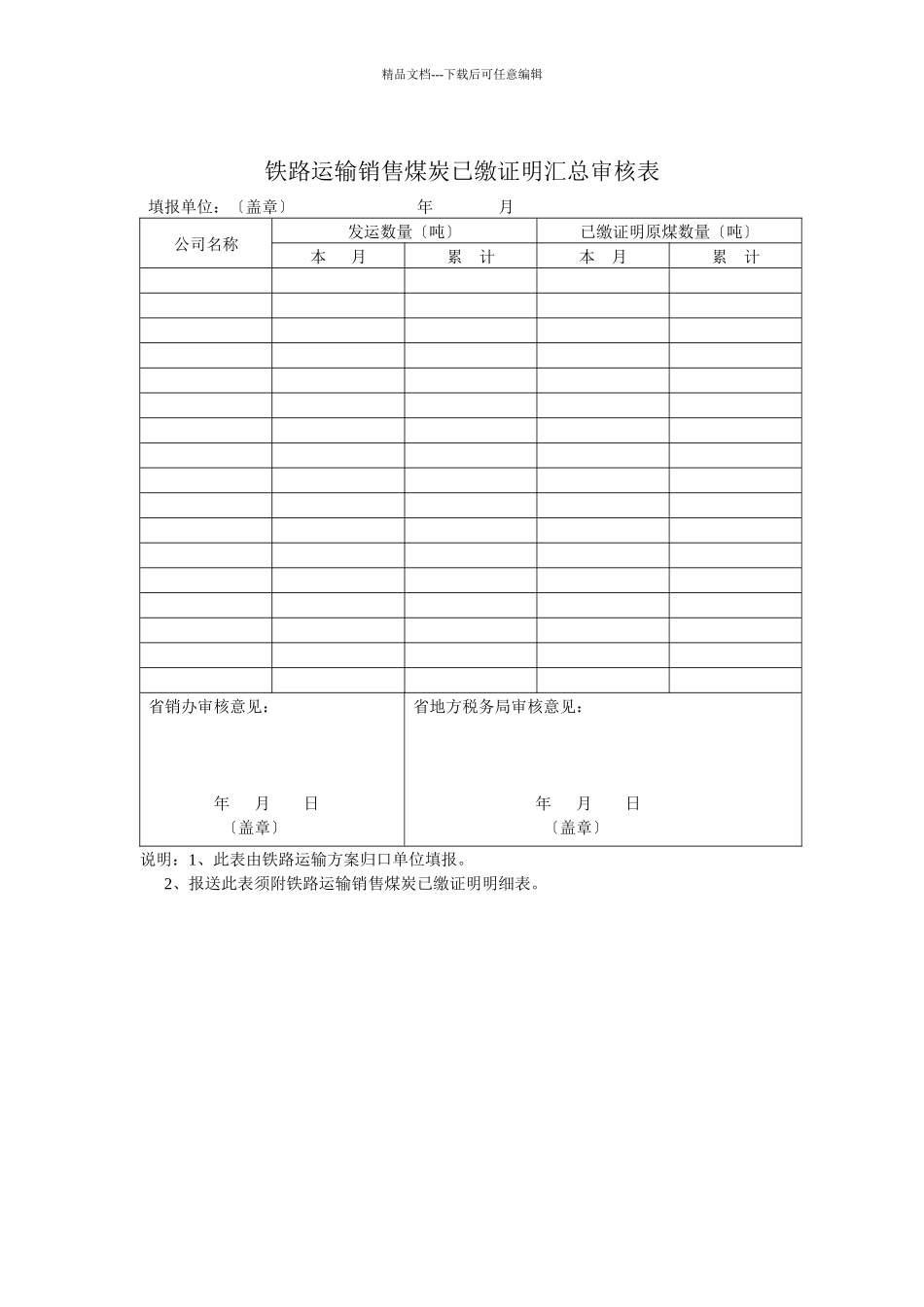

第五条 煤炭经营企业在办理次月月度铁路运输方案时,必须按上月实际发运煤炭量提供已缴证明和铁路运输销售煤炭已缴证明汇总审核表〔以下简称汇总审核表〕,方可提报月度铁路运输方案

汇总审核表一式三份,经省销办和省地方税务局审核后,一份返煤炭经营企业留存备查,一份由省销办留存备查,一份由地方税务局留存备查

第六条 省销办在审批次月月度铁路运输方案前,必须根据上月各煤炭经营企业的实际发运量,认真审核已缴证明和汇总审核表,实际发运量与已缴证明数量不符的,省销办应告知煤炭经营企业回主管地税机关或到省地方税务局直属一分局补缴基金并取得相应的已缴证明

补缴基金能分清煤种的,按适用标准征收;分不清煤种的,按最高标准征收

矿井核定产能规模调节系数一律确定为 2

第七条 省销办审核确认后,在汇总审核表上签署意见并加_盖“山西省煤炭销售办公室〞印章,将已缴证明和全份汇总审核表送省地方税务局进行审核

第八条 省地方税务局对各煤炭经营企业