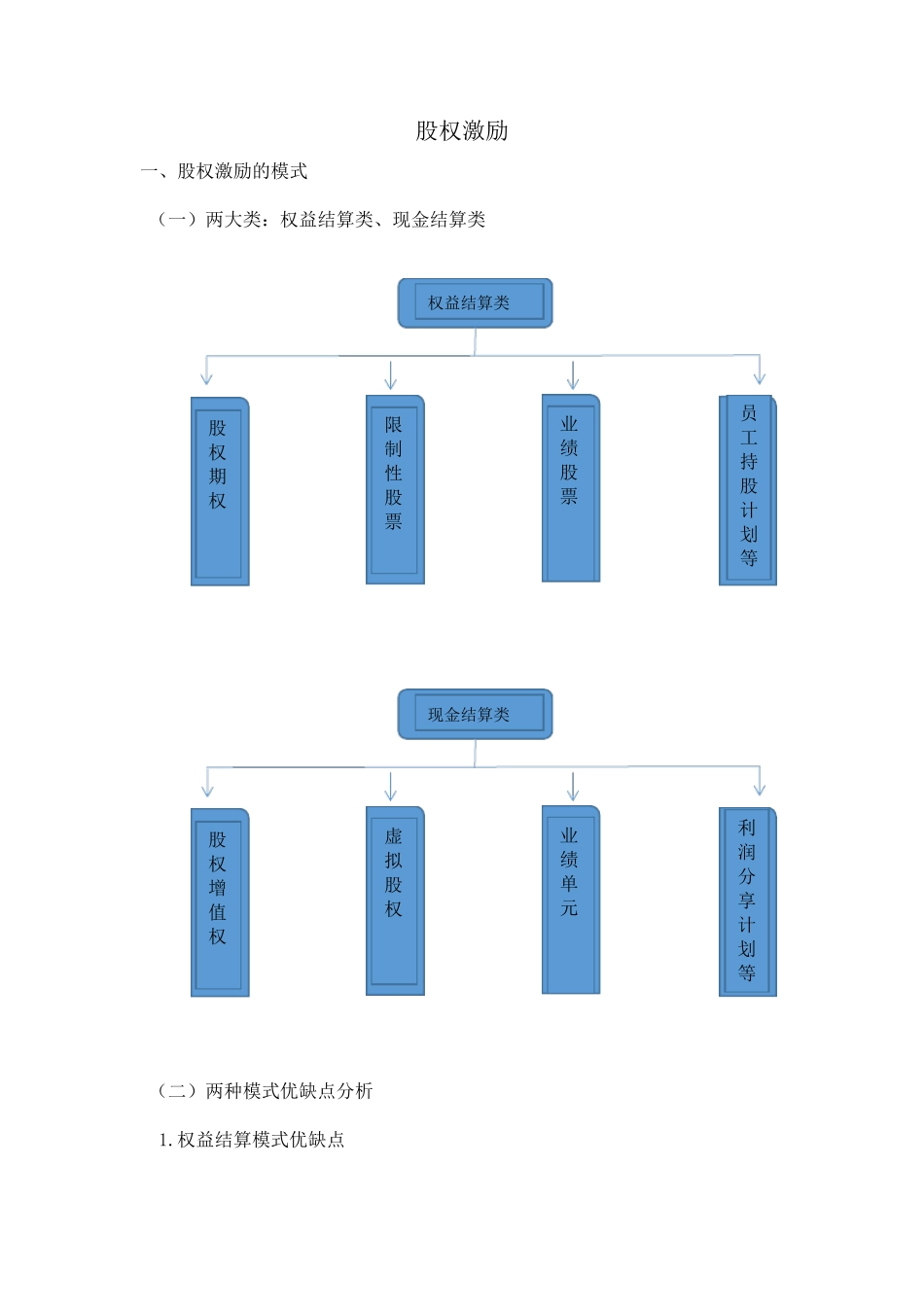

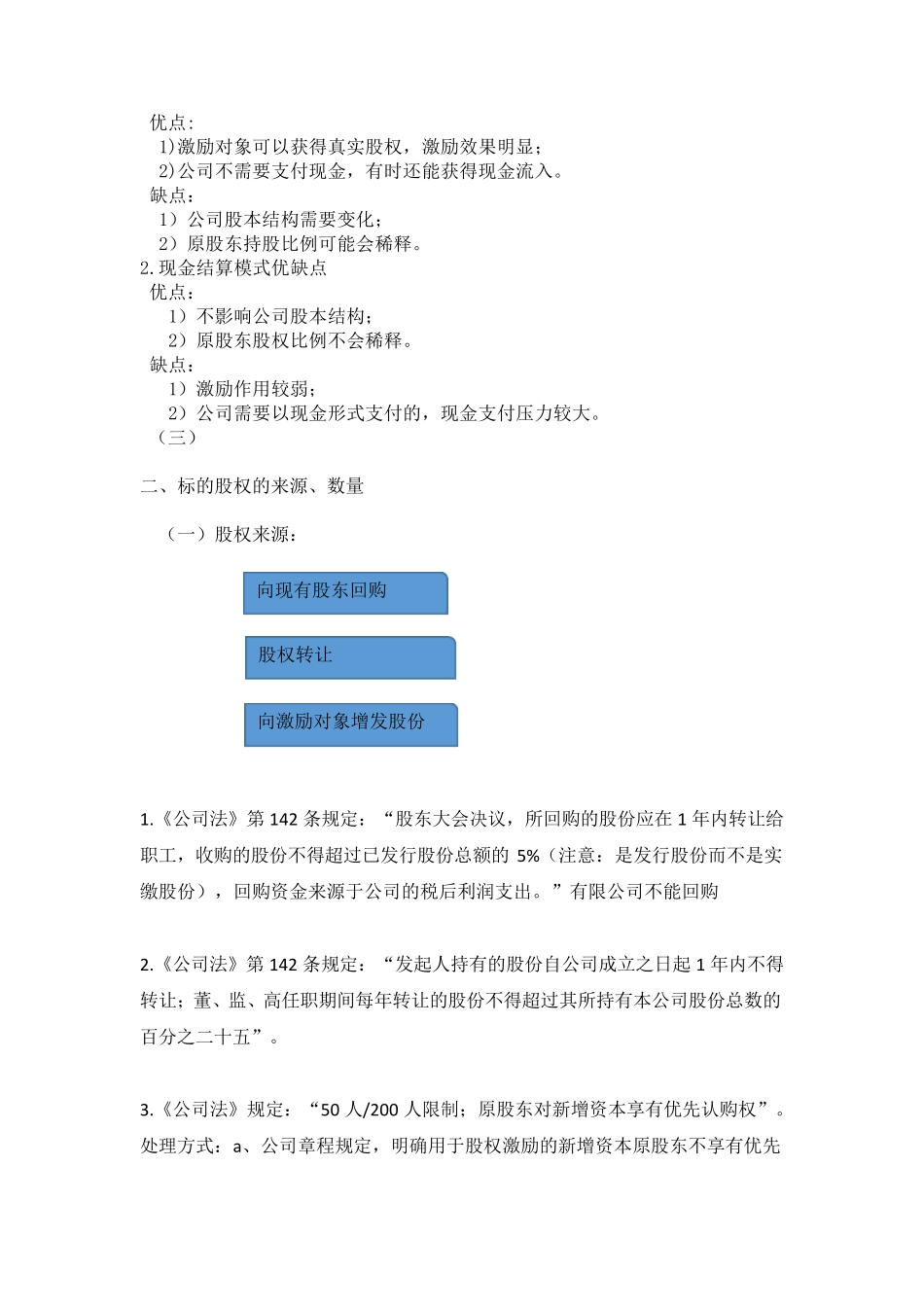

股权激励 一、股权激励的模式 (一)两大类:权益结算类、现金结算类 (二)两种模式优缺点分析 1

权益结算模式优缺点 权益结算类 股权期权 限制性股票 业绩股票 员工持股计划等 现金结算类 股权增值权 虚拟股权 业绩单元 利润分享计划等 优点: 1)激励对象可以获得真实股权,激励效果明显; 2)公司不需要支付现金,有时还能获得现金流入

缺点: 1)公司股本结构需要变化; 2)原股东持股比例可能会稀释

现金结算模式优缺点 优点: 1)不影响公司股本结构; 2)原股东股权比例不会稀释

缺点: 1)激励作用较弱; 2)公司需要以现金形式支付的,现金支付压力较大

(三) 二、标的股权的来源、数量 (一)股权来源: 1

《公司法》第142 条规定:“股东大会决议,所回购的股份应在 1 年内转让给职工,收购的股份不得超过已发行股份总额的5%(注意:是发行股份而不是实缴股份),回购资金来源于公司的税后利润支出

”有限公司不能回购 2

《公司法》第142 条规定:“发起人持有的股份自公司成立之日起 1 年内不得转让;董、监、高任职期间每年转让的股份不得超过其所持有本公司股份总数的百分之二十五”

《公司法》规定:“50 人/200 人限制;原股东对新增资本享有优先认购权”

处理方式:a、公司章程规定,明确用于股权激励的新增资本原股东不享有优先向现有股东回购 股权转让 向激励对象增发股份 认购权;b 、公司股东会就股权激励事项单独表决放弃优先权

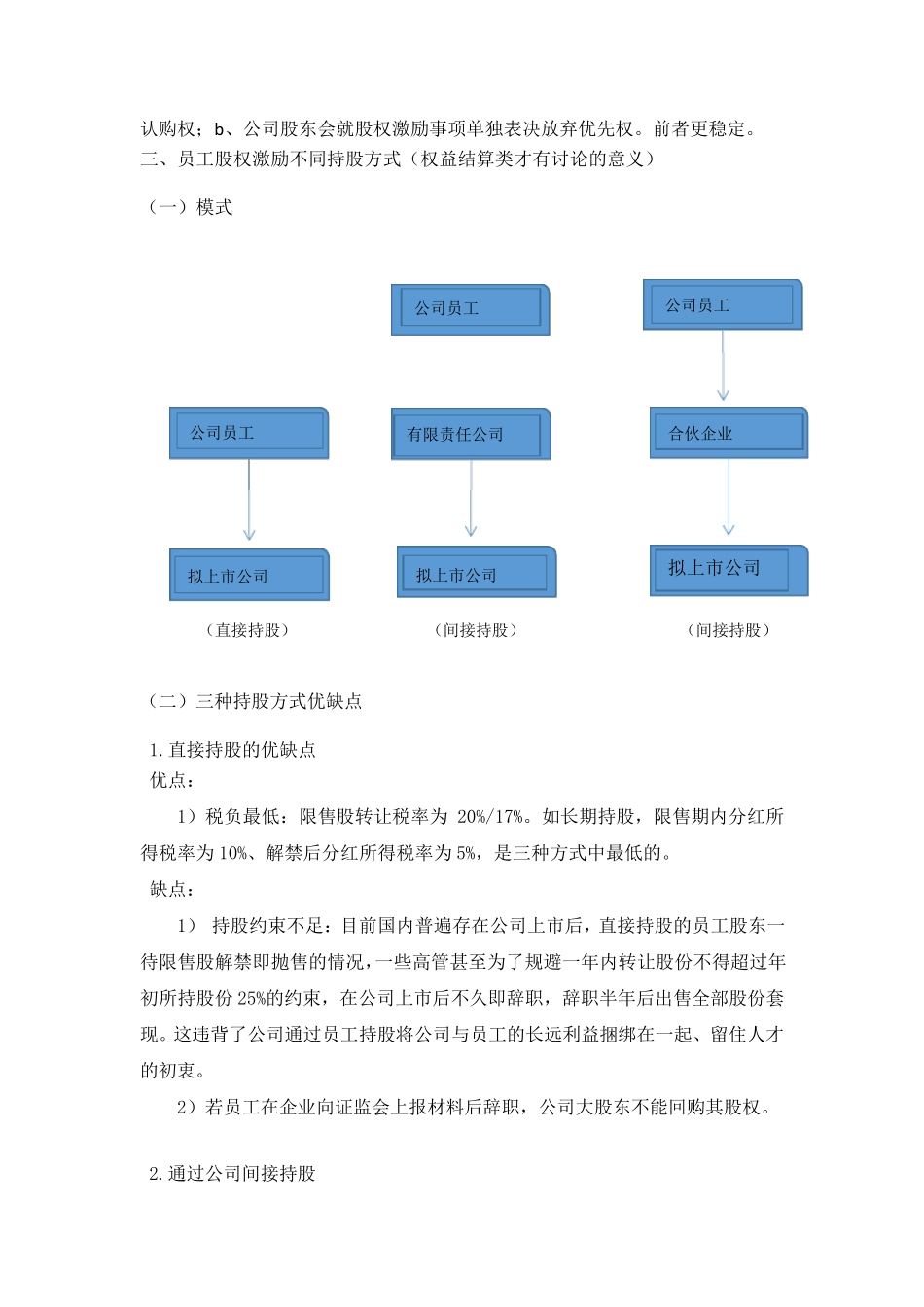

三、员工股权激励不同持股方式(权益结算类才有讨论的意义) (一)模式 (直接持股) (间接持股) (间接持股) (二)三种持股方式优缺点 1

直接持股的优缺点 优点: 1)税负最低:限售股转让税率为 20%/17%

如长期持股,限售期内分红所得税率为 10%、解禁后分红所得税率为 5%,是三种方式中最低的