行政事业单位会计制度 会计是以货币为主要的计量单位,以凭证为主要的依据,借助于专门的技术方法,对一定单位的资金运动进行全面、综合、连续、系统的核算与监督,向有关方面提供会计信息、旨在提高经济效益的一种经济管理活动

现在,就来看看以下两篇行政事业单位会计制度吧

行政事业单位会计制度 一、为了贯彻《事业单位会计准则》(试行),法律规范事业单位会计核算,特制定本制度

二、本制度适用于中华人民共和国境内的国有事业单位

根据财政部规定适用特别行业会计制度的事业单位,不执行本制度;事业单位有关基本建设投资的会计核算,按有关规定执行,不执行本制度;已经纳入企业会计核算体系的事业单位,按有关企业会计制度执行

三、国有事业单位的会计组织系统分为主管会计单位、二级会计单位和基层会计单位三级

向同级财政部门领报经费,并发生预算管理关系,下面有所属会计单位的,为主管会计单位;向主管会计单位或上级单位领报经费,并发生预算管理关系,下面有所属会计单位的,为二级会计单位;向上级单位领报经费,并发生预算管理关系,下面没有所属会计单位的,为基层会计单位

以上三级会计单位实行独立会计核算,负责组织管理本部门、本单位的全部会计工作

不具备独立核算条件的,实行单据报账制度,作为 报销单位 管理

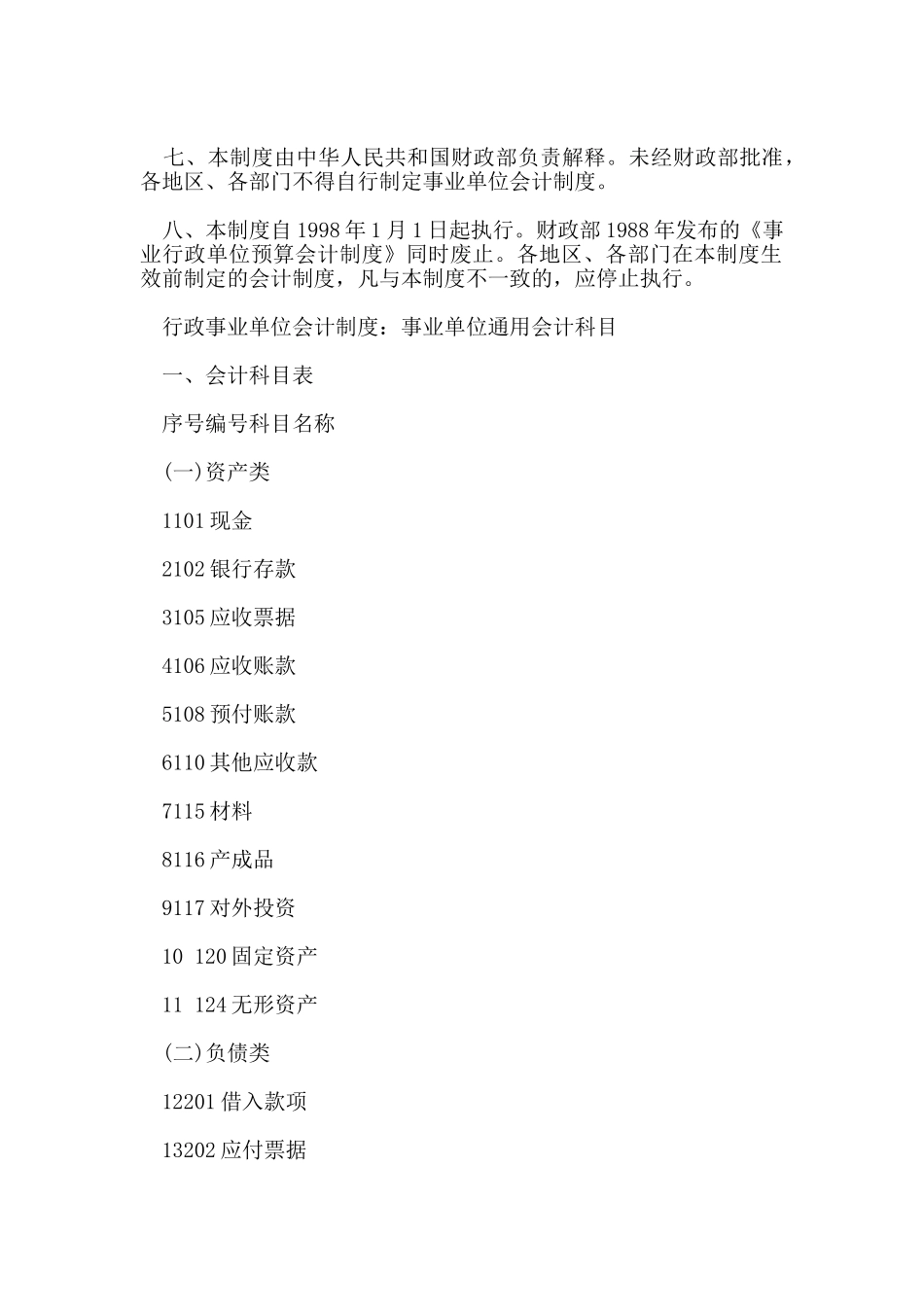

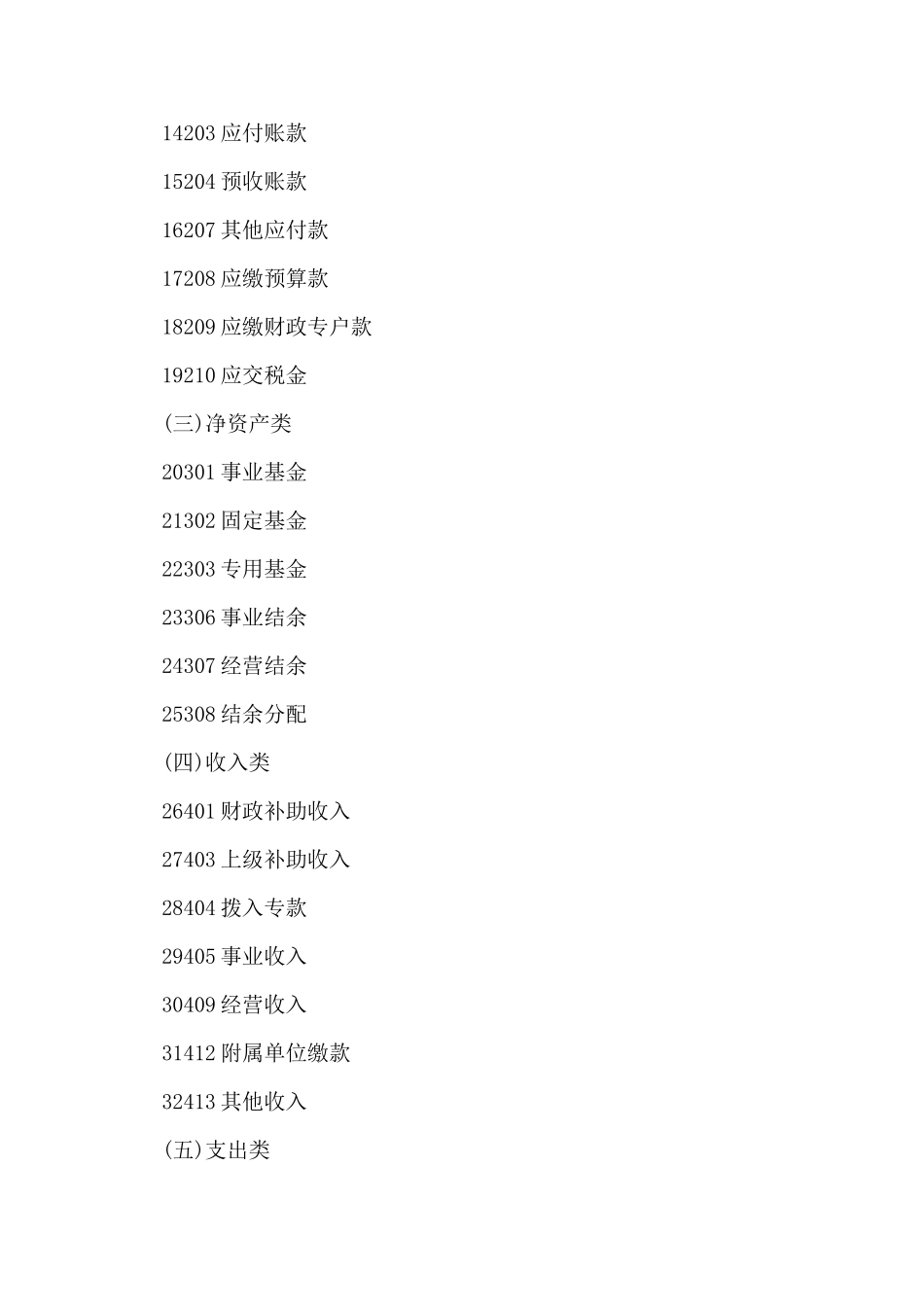

四、事业单位应按本制度的规定设置和使用会计科目,不需用的科目可以不用

本制度统一规定的会计科目编号,各单位不得打乱重编

五、事业单位会计核算以人民币 元 为金额单位,元以下记至角、分

六、事业单位会计档案的管理,按财政部和国家档案局制定的《会计档案管理办法》执行

有关会计核算的一般要求及会计核算事宜,按财政部印发的《会计基础工作法律规范》办理

七、本制度由中华人民共和国财政部负责解释

未经财政部批准,各地区、各部门不得自行制定事业单位会计制度

八、本制度自 1998 年 1 月 1 日起执行