上市银行内部控制实质性漏洞问卷调查与分析*瞿 旭 杨 丹 瞿彦卿 School of Accountancy Southwestern University of finance and economics瞿 旭1 副教授 单位:西南财经大学会计学院通讯地址:四川省成都温江市(县) 柳台大道(路) 555 号邮编:610041电话:13060004603E—mail:quxu18@yahoo

cn杨 丹2单位:西南财经大学会计学院通讯地址:四川省 成都温江市(县) 柳台大道(路) 555 号邮编:611130电话:13072891250瞿彦卿3 (通讯作者)单位:西南财经大学会计学院通讯地址:四川省 成都温江市(县) 柳台大道(路) 555 号邮编:611130电话:13585633795E-mail: quyanqing@gmail

com上市银行内部控制实质性漏洞问卷调查与分析*摘 要:实质性漏洞是内部控制理论重要组成部分,及时发现、应对实质性漏洞有利于优化上市银行公司治理和提高监管效率

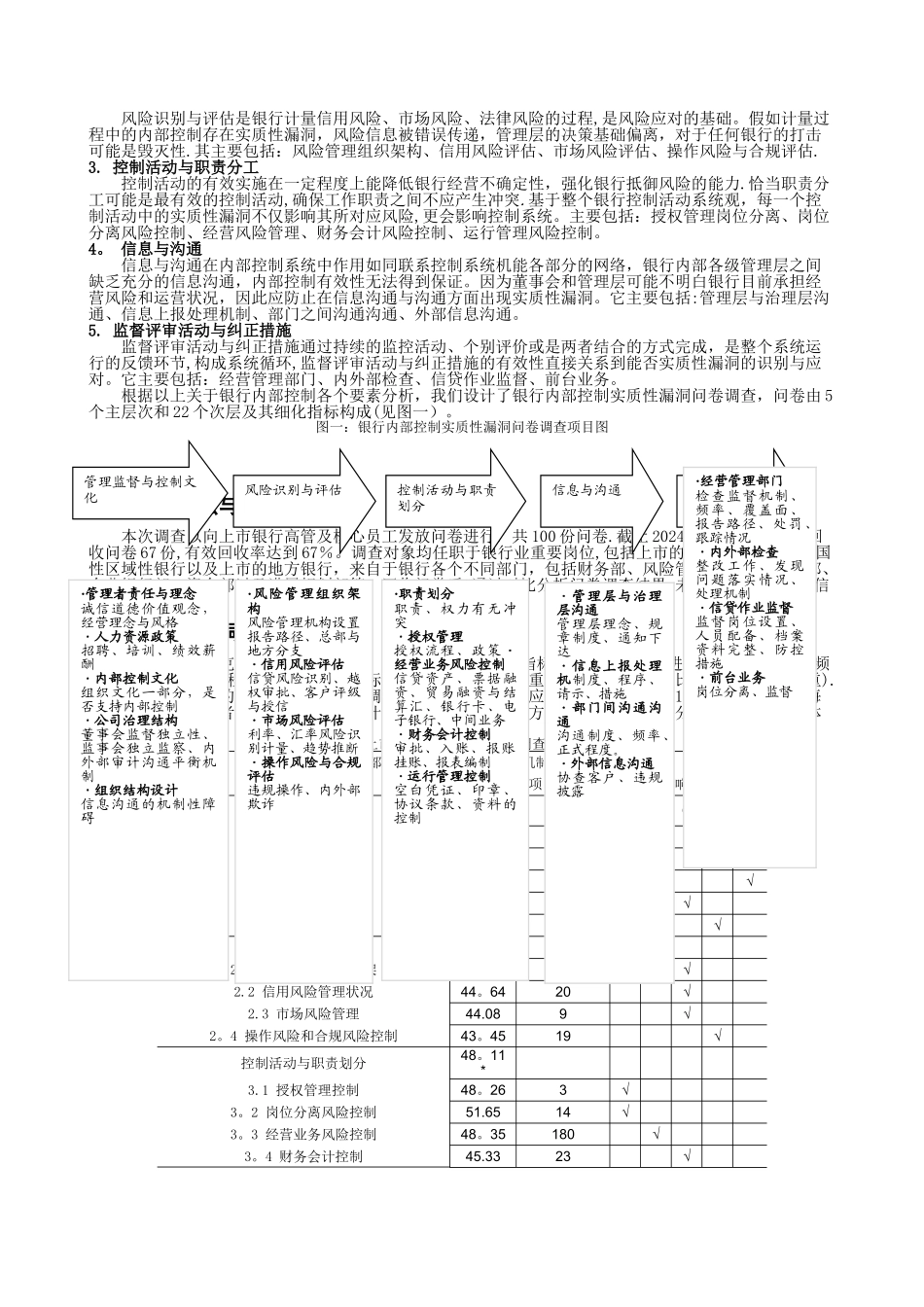

基于内部控制理论,本文设计了由管理监督与控制文化、风险识别与评估、控制活动与职责分工、信息与沟通、监督评审与纠正5个主层次以及22个次级层构成的评价体系,对上市银行实质性漏洞进行了调查,并采纳李克特量表法(Likert scales) 分析

问卷分析结果表明:上市银行中控制活动与职责划分是最重要的内部控制组成部分,是实质性漏洞影响最严重的区域;其次是风险评估、管理监督与控制文化与监督评审与纠正措施;信息与沟通沟通实质性漏洞影响较轻

关键词:内部控制 实质性漏洞 问卷调查 上市银行 JEL分类号: G21,M41,M49The Analysis of Questionnaire Survey on Material Weakness in Listed Banks’ Intern