武商集团财务分析案例 随着我国市场经济体制的推动,企业外部环境发生了巨大变化

不论是企业经营者,还是投资者都深刻体验到加强企业内部经济管理的重要性

财务分析作为一门系统分析企业经营管理成果和财务状况的科学,已得到整个社会尤其是企业界人士的认同,其分析的理论和方法也得到了进一步的深化和进展

财务分析不仅是企业内部的一项基础工作,对企业内部人计划和控制理财行为,估量本企业当前财务状况,评价各种投资机会,提高各类资产的投资收益率和管理水平发挥重要作用,又对财政、税务、银行、审计及企业主管部门和广阔投资者全面了解企业生产经营情况,正确评价企业效绩,从外部推动企业挖潜增效和改善管理起着不可替代的作用

武汉武商集团股份有限公司(以下简称“武商集团”)的前身是武汉商场,创建于 1959年,是全国十大百货商店之一

1986 年 12 月改造为股份公司

1992 年 11 月 20 日公司股票在深交所上市

1999 年末公司总股本为 507248590 股

公司是一家集商业零售、房地产、物业管理及餐饮服务的大型集团公司

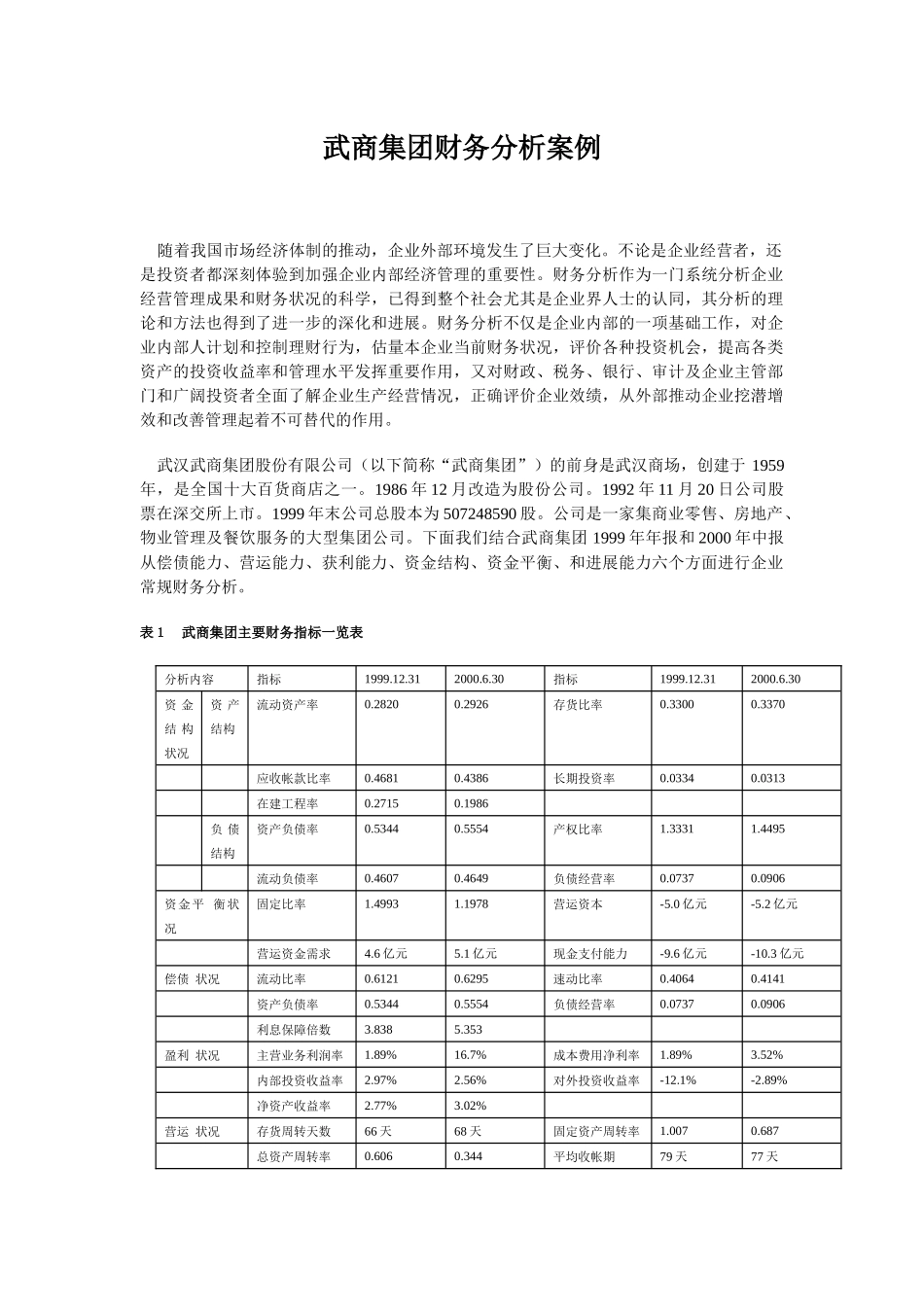

下面我们结合武商集团 1999 年年报和 2000 年中报从偿债能力、营运能力、获利能力、资金结构、资金平衡、和进展能力六个方面进行企业常规财务分析

表1 武商集团主要财务指标一览表 分析内容 指标 1999

31 2000

30 指标 1999

31 2000

30 资 金结 构状况 资 产结构 流动资产率 0

2820 0

2926 存货比率 0

3300 0

3370 应收帐款比率 0

4681 0

4386 长期投资率 0

0334 0

0313 在建工程率 0

2715 0

1986 负 债结构 资产负债率 0

5344 0

5554 产权比率 1

3331 1

4495 流动负债率 0

4607 0

4649 负债经营率 0

0737 0