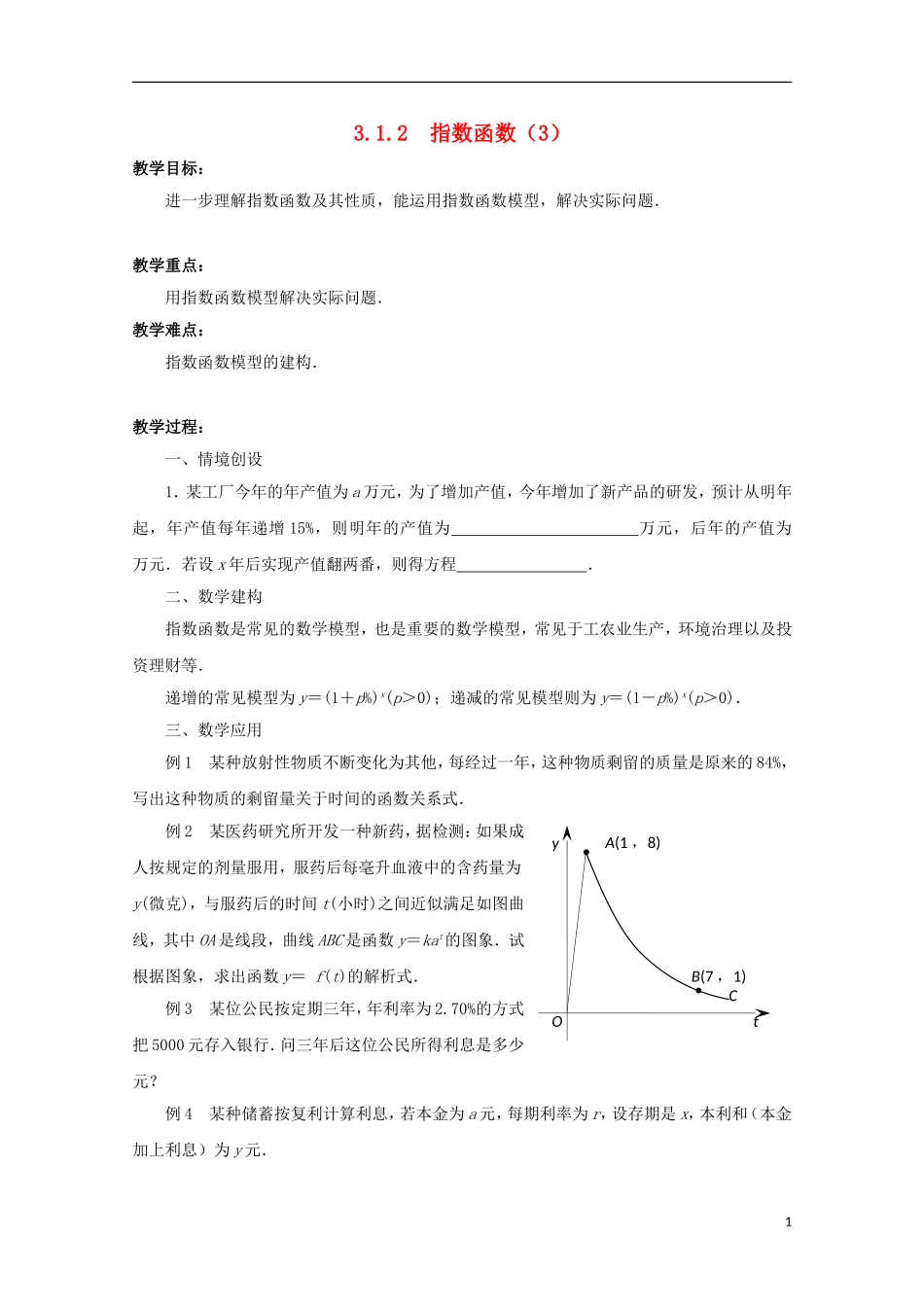

2 指数函数(3)教学目标:进一步理解指数函数及其性质,能运用指数函数模型,解决实际问题.教学重点:用指数函数模型解决实际问题.教学难点:指数函数模型的建构.教学过程:一、情境创设1.某工厂今年的年产值为 a 万元,为了增加产值,今年增加了新产品的研发,预计从明年起,年产值每年递增 15%,则明年的产值为 万元,后年的产值为 万元.若设 x 年后实现产值翻两番,则得方程 .二、数学建构指数函数是常见的数学模型,也是重要的数学模型,常见于工农业生产,环境治理以及投资理财等.递增的常见模型为 y=(1+p%)x(p>0);递减的常见模型则为 y=(1-p%)x(p>0).三、数学应用例 1 某种放射性物质不断变化为其他,每经过一年,这种物质剩留的质量是原来的 84%,写出这种物质的剩留量关于时间的函数关系式.例 2 某医药研究所开发一种新药,据检测:如果成人按规定的剂量服用,服药后每毫升血液中的含药量为y(微克),与服药后的时间 t(小时)之间近似满足如图曲线,其中 OA 是线段,曲线 ABC 是函数 y=kat的图象.试根据图象,求出函数 y= f(t)的解析式.例 3 某位公民按定期三年,年利率为 2

70%的方式把 5000 元存入银行.问三年后这位公民所得利息是多少元

例 4 某种储蓄按复利计算利息,若本金为 a 元,每期利率为 r,设存期是 x,本利和(本金加上利息)为 y 元.1A(1 ,8)yOtB(7 ,1)C(1)写出本利和 y 随存期 x 变化的函数关系式;(2)如果存入本金 1000 元,每期利率为 2

25%,试计算 5 期后的本利和.(复利是把前一期的利息和本金加在一起作本金,再计算下一期利息的一种计算利息方法) 小结:银行存款往往采用单利计算方式,而分期付款、按揭则采用复利计算.这是因为在存款上,为了减少储户的重复操作给银行带来的工作压力,同