一、确定型决策方法由于确定型决策问题的条件比较明确,概率和效益也可以肯定

因此,可以比较有把握的计算各方案的经济效果,从而进行决策

确定型评价的方法很多,比如,盈亏平衡分析法、内部收益率法、净现值法等

下面主要介绍盈亏平衡分析法

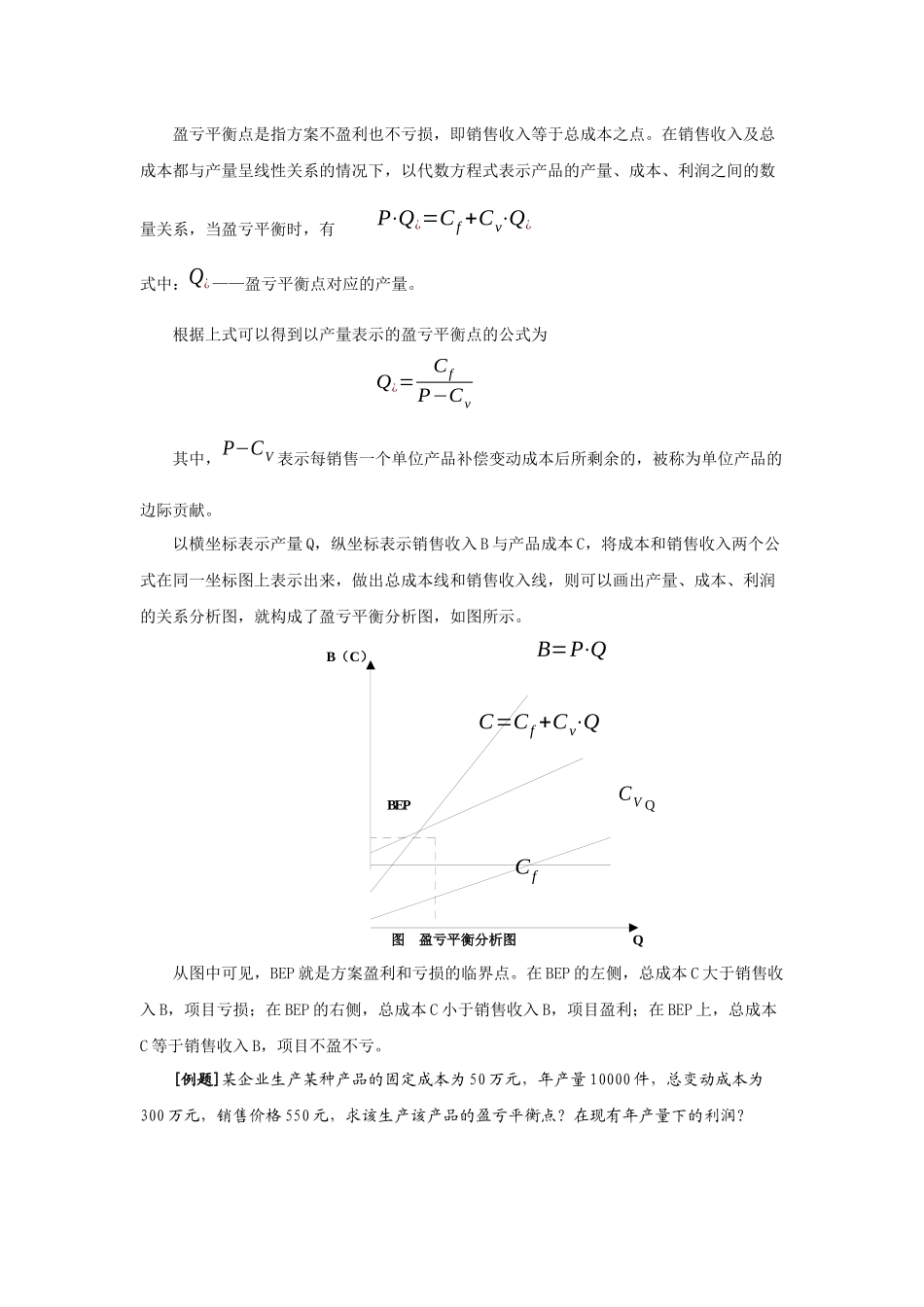

(一)盈亏平衡分析法的含义盈亏平衡分析又称损益平衡分析、量本利分析等,是指通过分析产品产量、成本、利润三者之间的关系,掌握盈亏变化的规律,指导企业选择经营方案

其中方案盈利和亏损的临界点称为盈亏平衡点(Break even Point),简称 BEP

盈亏平衡分析可以分为线性盈亏平衡分析和非线性盈亏平衡分析

所谓线性盈亏平衡分析是指方案的总成本费用与产量之间、销售收入与产量之间呈线性关系

非线性盈亏分析是指方案的总成本费用与产量之间、销售收入与产量之间呈非线性关系

下面主要阐述线性盈亏平衡分析法

(二)线性盈亏平衡分析的假设条件线性盈亏平衡分析的假设条件为:1)成本是生产量(销售量)的函数;2)生产量等于销售量;3)单位变动成本随产量按比例变化;4)在所分析的产量范围内,固定成本保持不变;5)销售收入是销售价格和销售数量的线性函数,即某一产品的价格,在任何销售水平上都是相同的;6)所采用的数据均为正常年份,即达到设计能力生产期的数据

(三)成本分解(1)总成本

总成本是指方案在一定时期内(一般为一年),为生产和销售产品而花费的全部成本和费用

总成本由生产成本、管理费用、财务费用和销售费用组成

生产成本包括方案的各项直接材料、直接工资和其他直接支出及制造费用

管理费用是指为管理和组织方案的经营活动而发生的各项费用

财务费用是指为筹集方案的资金而发生的各项费用

销售费用是指销售产品和提供劳务而发生的各项费用

(2)固定成本

固定成本是指在一定的生产规模限度内不随产量的变动而变动的成本,如厂房、机器设备的折旧、保险费、管理人员的工资等,有时也将某一较短