《企业会计制度》与《股份有限公司会计制度》的比较分析2001 年是我国进入第十个五年计划的第一年,国民经济的发展正处在经济结构调整的关健时期,面临即将加入世界贸易组织的挑战,财政部发布了《企业会计制度》,从 2001 年 1月 1 日暂在股份有限公司范围内执行,《股份有限公司会计制度——会计科目和会计报表》同时废止

此次财政部发布实施的《企业会计制度》既保持了会计的中国特色,也实现了与国际会计惯例的充分协调,它不是对现有行业会计制度的简单相加,而是以《股份有限公司会计制度》及其补充规定和具体会计准则为基础加以制定的

此次会计核算制度改革的力度很大,新内容较多,具有一定的复杂性,为此,我们认为有必要对《企业会计制度》与《股份有限公司会计制度》的差异进行比较分析,以便更快更好地掌握和贯彻实施新制度,使我国企业的会计信息质量和整个会计工作提高到一个新的水平

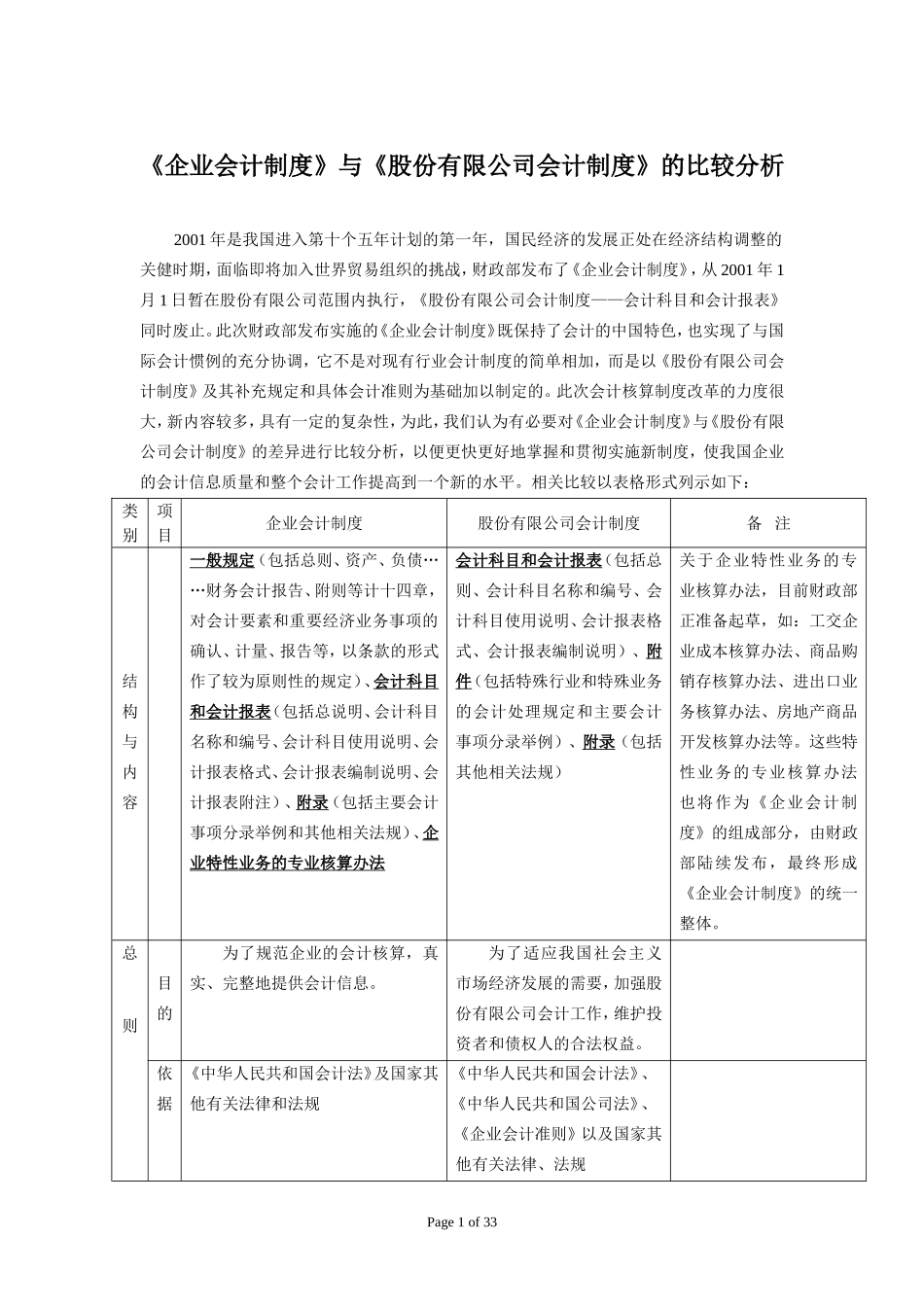

相关比较以表格形式列示如下:类别项目企业会计制度股份有限公司会计制度备 注结构与内容一般规定(包括总则、资产、负债……财务会计报告、附则等计十四章,对会计要素和重要经济业务事项的确认、计量、报告等,以条款的形式作了较为原则性的规定)、会计科目和会计报表(包括总说明、会计科目名称和编号、会计科目使用说明、会计报表格式、会计报表编制说明、会计报表附注)、附录(包括主要会计事项分录举例和其他相关法规)、企业特性业务的专业核算办法会计科目和会计报表(包括总则、会计科目名称和编号、会计科目使用说明、会计报表格式、会计报表编制说明)、附件(包括特殊行业和特殊业务的会计处理规定和主要会计事项分录举例)、附录(包括其他相关法规)关于企业特性业务的专业核算办法,目前财政部正准备起草,如:工交企业成本核算办法、商品购销存核算办法、进出口业务核算办法、房地产商品开发核算办法等

这些特性业务的专业核算办法也将作为《企业会计制度》的组成部分,由财政部陆