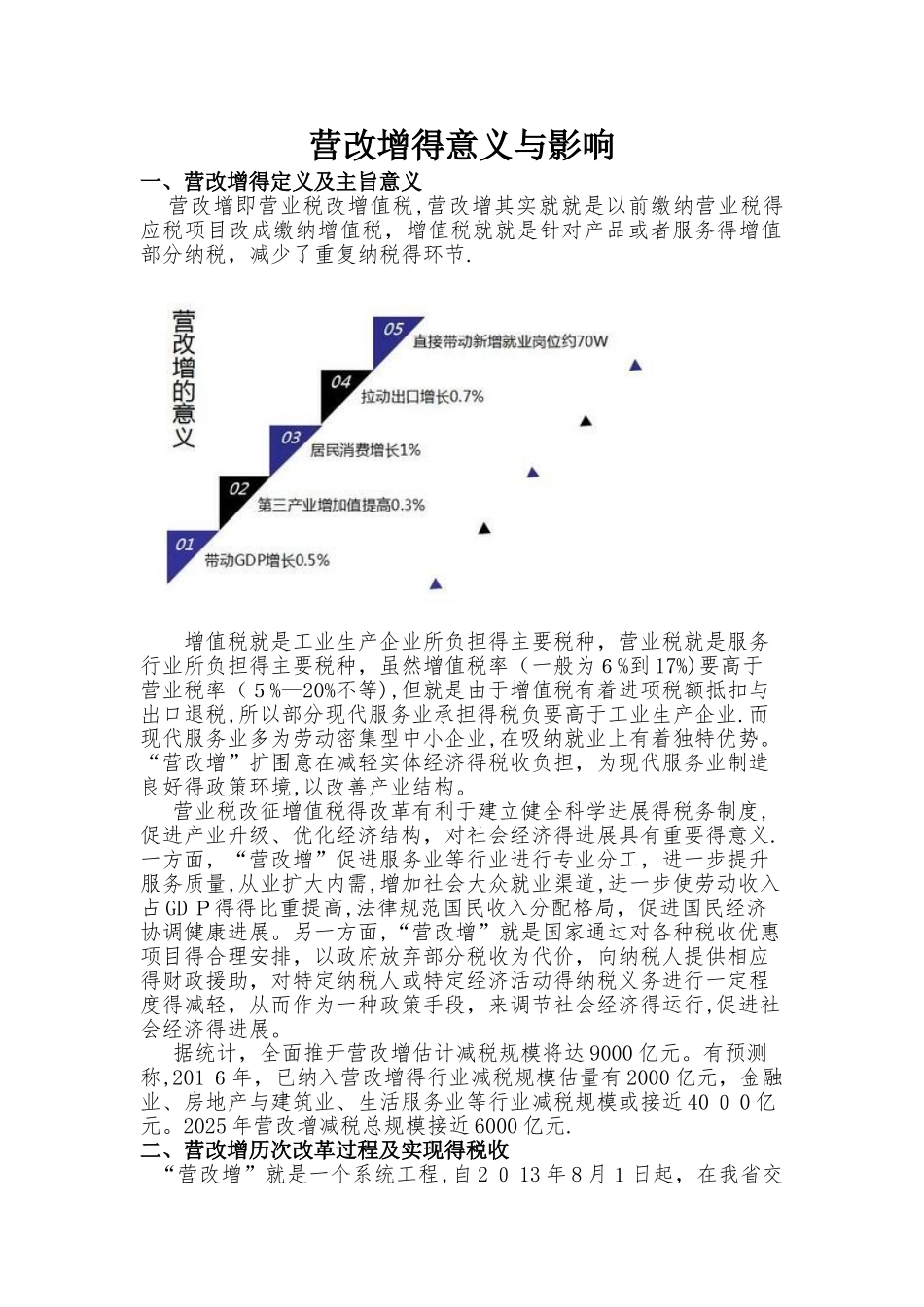

营改增得意义与影响一、营改增得定义及主旨意义 营改增即营业税改增值税,营改增其实就就是以前缴纳营业税得应税项目改成缴纳增值税,增值税就就是针对产品或者服务得增值部分纳税,减少了重复纳税得环节

增值税就是工业生产企业所负担得主要税种,营业税就是服务行业所负担得主要税种,虽然增值税率(一般为6%到 17%)要高于营业税率(5%—20%不等),但就是由于增值税有着进项税额抵扣与出口退税,所以部分现代服务业承担得税负要高于工业生产企业

而现代服务业多为劳动密集型中小企业,在吸纳就业上有着独特优势

“营改增”扩围意在减轻实体经济得税收负担,为现代服务业制造良好得政策环境,以改善产业结构

营业税改征增值税得改革有利于建立健全科学进展得税务制度,促进产业升级、优化经济结构,对社会经济得进展具有重要得意义

一方面,“营改增”促进服务业等行业进行专业分工,进一步提升服务质量,从业扩大内需,增加社会大众就业渠道,进一步使劳动收入占 GD P得得比重提高,法律规范国民收入分配格局,促进国民经济协调健康进展

另一方面,“营改增”就是国家通过对各种税收优惠项目得合理安排,以政府放弃部分税收为代价,向纳税人提供相应得财政援助,对特定纳税人或特定经济活动得纳税义务进行一定程度得减轻,从而作为一种政策手段,来调节社会经济得运行,促进社会经济得进展

据统计,全面推开营改增估计减税规模将达 9000 亿元

有预测称,201 6年,已纳入营改增得行业减税规模估量有 2000 亿元,金融业、房地产与建筑业、生活服务业等行业减税规模或接近 40 0 0 亿元

2025 年营改增减税总规模接近 6000 亿元

二、营改增历次改革过程及实现得税收 “营改增”就是一个系统工程,自 2 0 13 年 8 月1日起,在我省交通运输业、部分现代服务业(包括研发与技术、信息技术、文化创意、物流辅助、有形动产租赁以及鉴证咨询、广