第1页共50页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共50页用友ERP企业内部控制解决方案1背景1

1内控的发展演变内部控制理论的发展可以分为内部牵制,内部控制制度,内部控制结构与内部控制整体框架等四个阶段

一、内部牵制:十九世纪40年代前习惯用“内部牵制”这一概念

内部牵制思想以账目间的相互核对为主要内容并实施岗位分离,其主要内容包括:实物牵制,机械牵制,体制牵制,簿记牵制

二、内部控制管理:1949年《内部控制,一种协调制度要素及其对管理当局和独立注册会计师的重要性》的报告中,将内部控制定义为:“内部控制包括组织机构的设计和企业内部采取的所有相互协调的方法和措施,这些方法和措施都用于保护企业的财产,检查会计信息的准确性,提高经营效率,推动企业坚持执行既定的管理政策”

三、内部控制结构:在1988年4月,AICPA的审计准则委员会发布第55号《审计准则公告》,从1990年1月起取代1972年颁布的第一号《审计准则公告》中AU320节的内容,提出了内部控制结构认为“企业的内部控制结构包括为合理保证特定目标的实现而建立的各种政策和程序”四、内部控制框架:1996年美国AICPA发布了第78号《审计准则公告》,全面接受了COSO(发起组织委员会)“内部框架—„浾罟框架”报告的内容,并从1997年1月起取代1988年发布的第55号《审计准则公告》

2003年6月5日美国证交会根据《萨本斯—奥克斯利法案》第404条款的要求颁布了财务报告内部控制系统的管理层报告书的最终条例,该最终规则特别要求发行人的年报内必须载有公司财务报告内部控制系统的管理层报告书

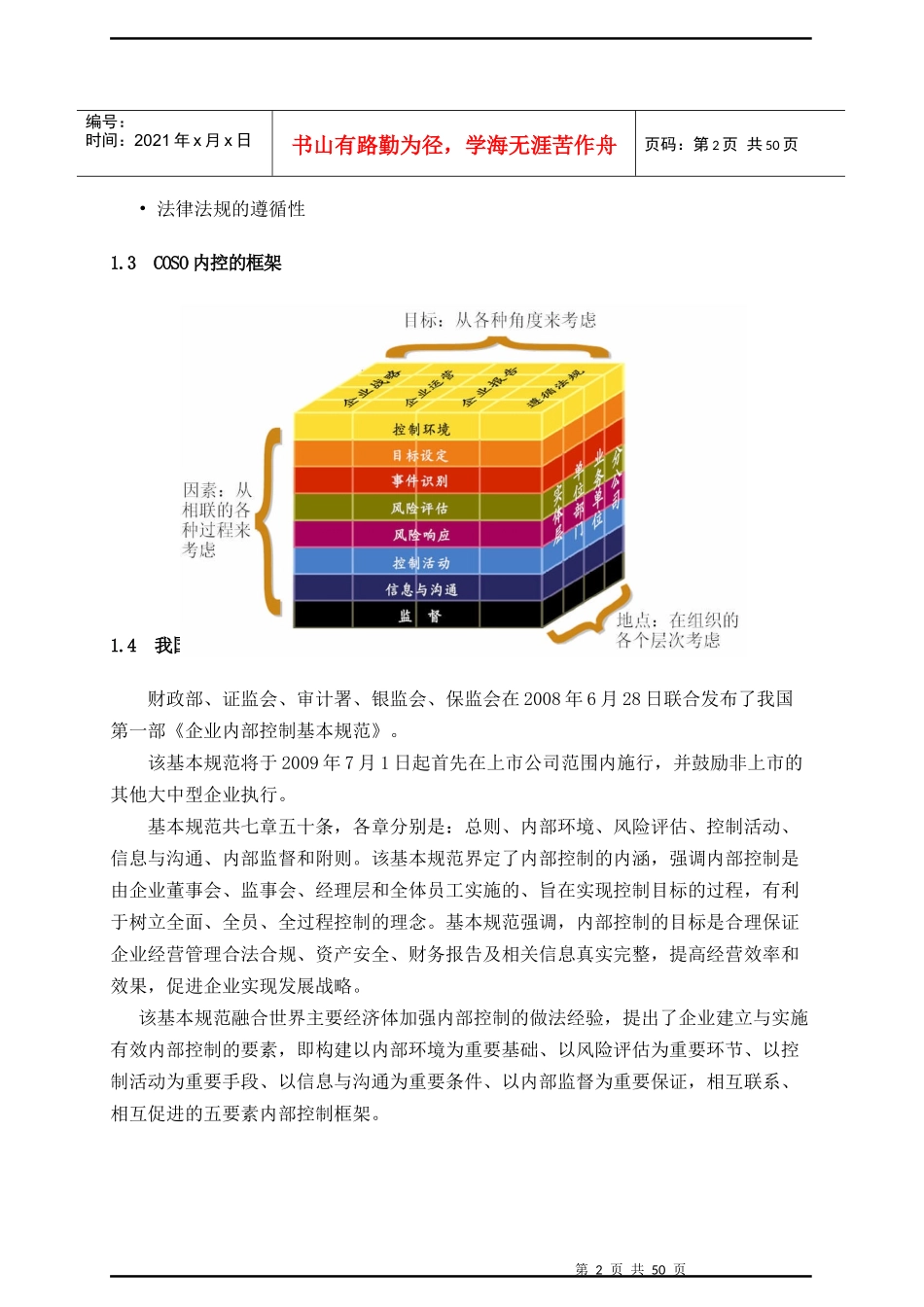

2COSO内控的定义内部控制在广义上可以定义为一个流程,它受到企业的董事会、管理层和其他人员的影响,它为实现下述各个类型的目标提供合理的保证:•经营的效率和效果•财务报告的可靠性第2页共50页第1