中国化纤工业发展历史回顾及展望作者:郑植艺发布时间:Sep23200210:12:57:940AM一、中国化纤工业发展历史回顾中国化纤工业的发展,如果从市场角度分析,大体上可分为三个阶段:(一)1995年以前,中国化纤工业是在国家处于短缺经济的大环境下,在市场总量供给严重不足、处于卖方市场的情况下,基本是在计划经济体制下,由国家为主体投资建设发展起来的

国家在恢复安东、安乐两个人造丝工厂生产以后,在60年代发展了维纶生产;70年代建设了上海石化、天津石化、辽阳石化以及四川维尼纶厂四大合纤基地;80年代投资建设中国最大的化纤企业——仪征化纤,同时上海石化完成了二期工程;1990至1995年,在继续完成仪征及四大合纤基地的多期发展与改造任务的同时,国家开始进行化纤行业组织结构、产品结构、区域布局的调整

表11960-2001年中国化纤产能、产量增长表生产能力产量(万吨)增长率(%)(万吨)增长率%1950年1960年1

061970年15

21980年52

21985年103

11990年202

71995年408

2自1985年中国举办第一届北京国际化纤会议以来,中国化纤工业就进入了一个高速增长期(表1),年增长速度维持在两位数并且逐年加快,化纤产能、产量基本按每五年翻一番的速度增加

到1995年化纤产量达到320

2万吨,产能408

6万吨,化纤占纺织纤维的比重也提高到47%,中国人均化纤使用量3.8KG

中国化纤工业的发展,为满足人民穿衣的需要,为满足纺织出口的需要提供了原料的保证,为取消中国相当长时期内纺织品定量供应做出了贡献

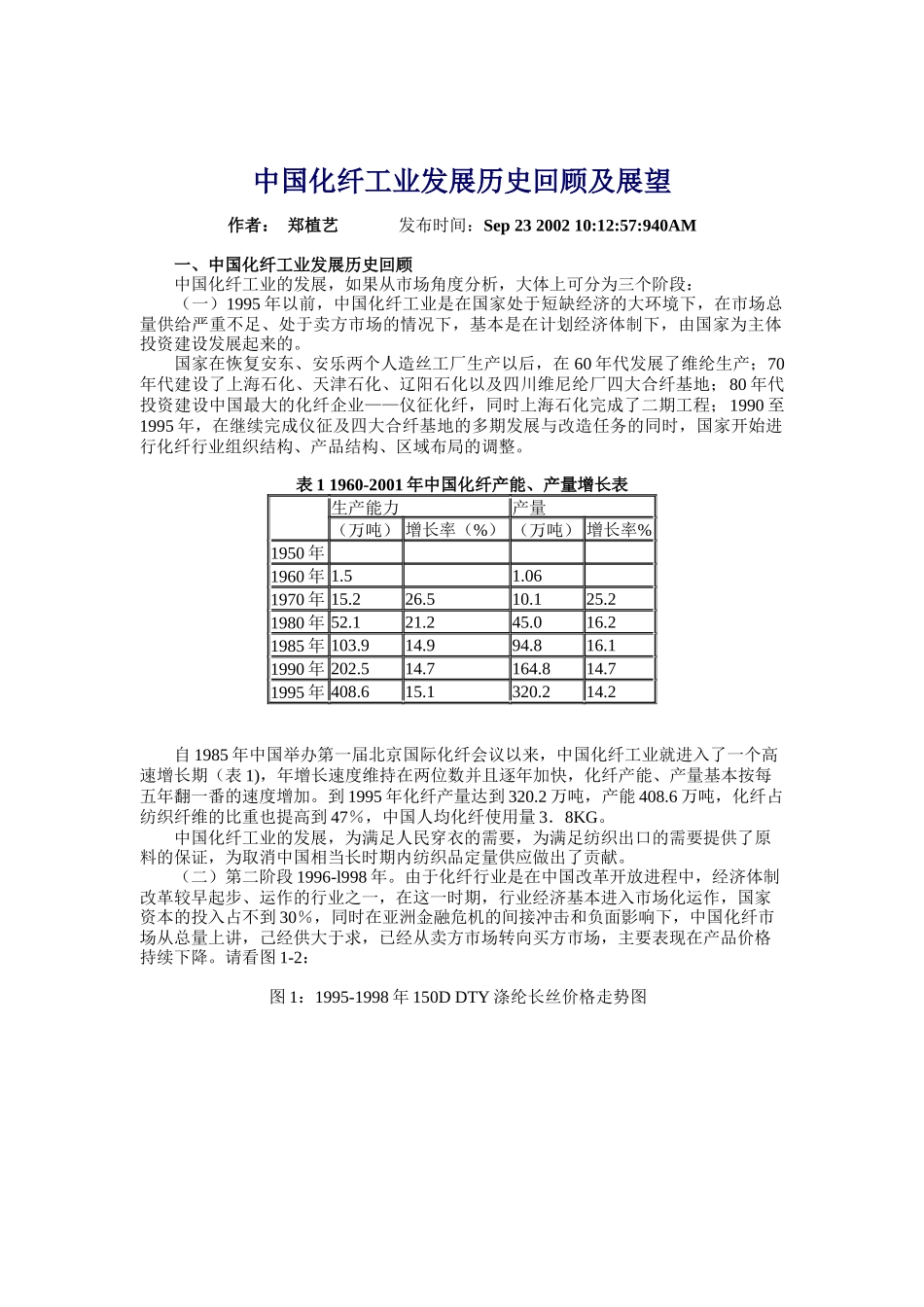

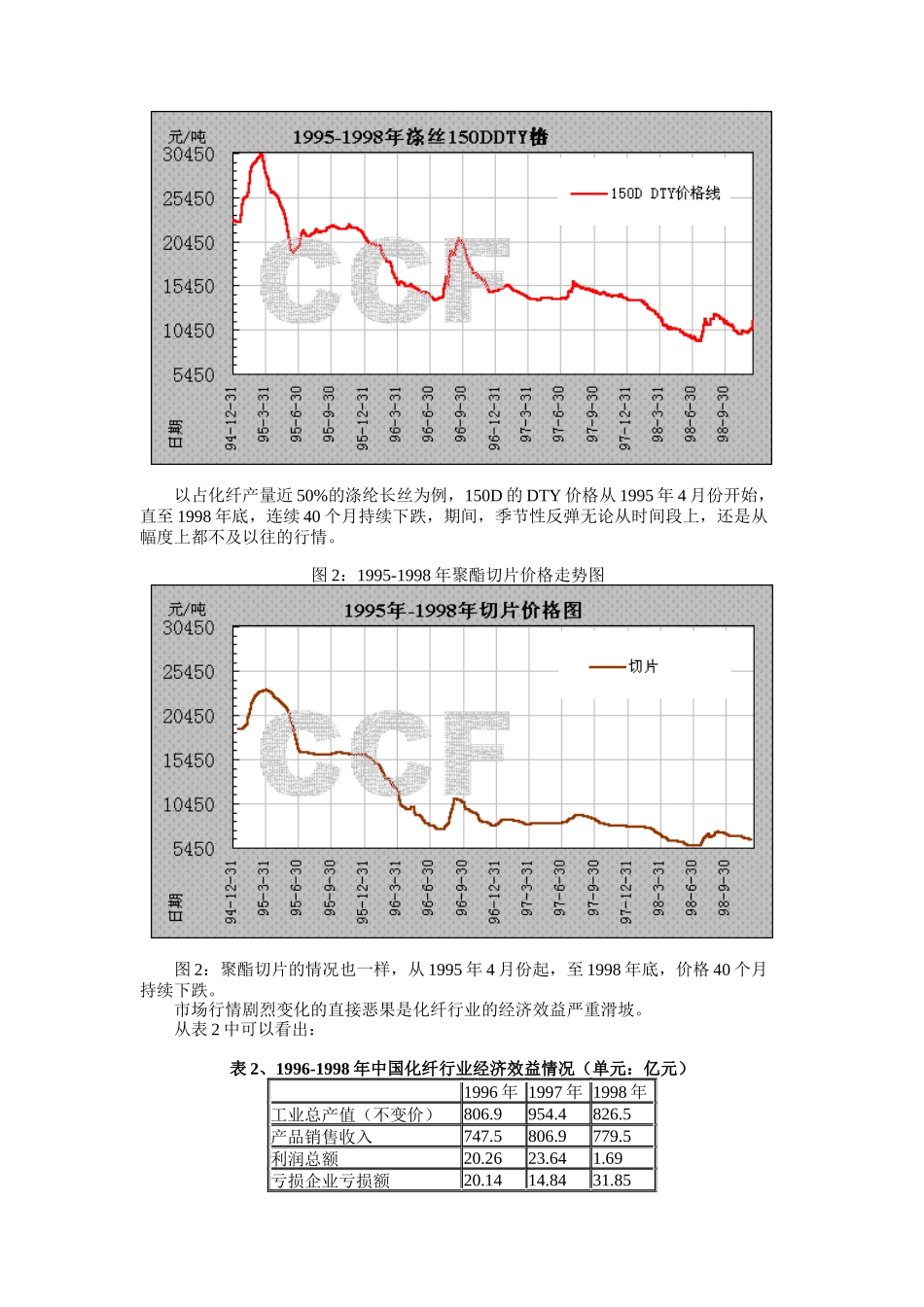

(二)第二阶段1996-l998年

由于化纤行业是在中国改革开放进程中,经济体制改革较早起步、运作的行业之一,在这一