第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页利用海外甲醇发展我国烯烃产业的可行性分析李建新1孙宝文(中国石油规划总院,北京100083)摘要:针对当前全球的甲醇供需形势,提出了利用海外甲醇资源,采用甲醇制烯烃技术发展我国烯烃产业的发展思路,并从资源及经济性两方面深入分析了海外甲醇资源的可获得性及外部采购甲醇生产烯烃与常规石脑油蒸汽裂解制烯烃工艺相比的经济可行性

关键词:甲醇烯烃技术经济分析近年来,世界甲醇的生产重心一直在持续地向具有丰富天然气资源的中东、南美及大洋洲地区转移

同时,随着中国煤化工产业的蓬勃发展,国内甲醇产能也一直呈急剧膨胀状态

但世界性的甲醇产能增长并没有带来预期的市场需求繁荣,相反则呈现出供应严重过剩的势态,市场过剩也造就了新一轮甲醇价格的持续走低;另一方面,一些甲醇加工利用的新工艺新技术如甲醇制烯烃(MTO)、甲醇制丙烯(MTP)日臻完善,为未来甲醇消费的增长提供了较好的技术支撑

针对我国而言,我国总体上属于缺油少气的国家,国内石化产品产能长期不能满足市场需求

因此,利用海外甲醇资源,采用MTO、MTP等技术将成为发展我国烯烃产业的新思路

1甲醇资源状况分析1

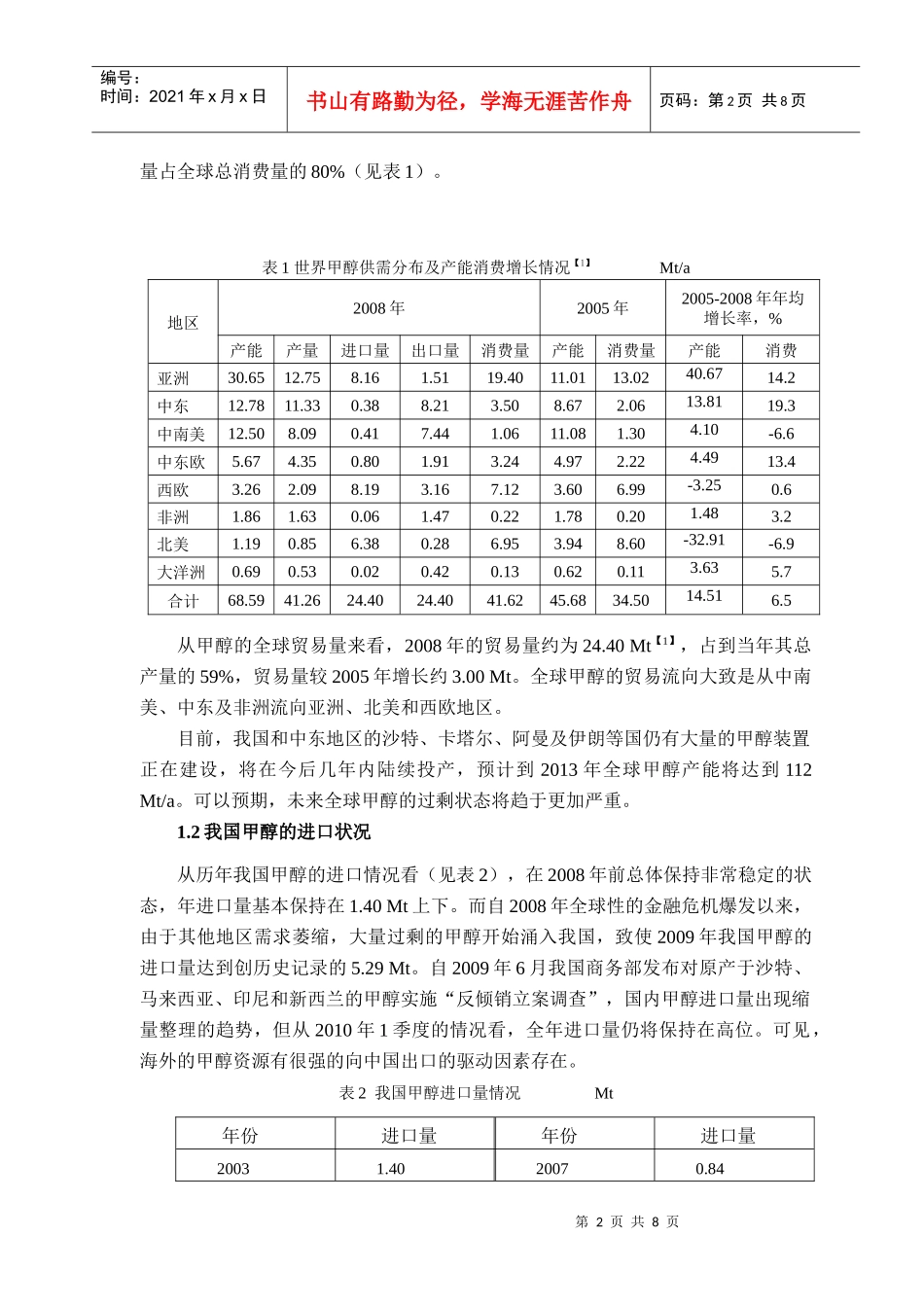

1全球甲醇供需状况甲醇是重要的基本有机原料之一,是重要的大宗化工产品

世界甲醇生产以天然气为主要原料,而我国则以煤炭为主要原料

世界甲醇生产能力总体增长较快,2005-2008年,世界甲醇生产能力年均增长率达14

5%,远远高于同期乙烯生产能力3

1%的增长速度,而同期需求年均增长率为6

到2008年,全球甲醇生产能力已达68

59Mt/a,当年产量达到41

26Mt/a,装置平均开工率为60

全球甲醇供应已呈过剩状态

从甲醇生产能力分布看,主要分布在亚洲、中东和中南美等天然气和煤炭资源较为丰富的地区,2008年已占到全球总生产能力的