第八课第1框征税和纳税教学设计课题名称征税和纳税一、教学目标复习要点:了解税收的含义;理解税收的基本特征;理解个人所得税;了解税收的作用;理解依法纳税是公民的基本义务二、教学重难点:税收的特征、作用;区分几种违反税法的行为三、教学过程环节名称学习内容复习要点征税和纳税二、征税和纳税1.税收及其种类(1)从本质上看,税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式

税收为国家的存在和发展提供物质保障

税法是税收的法律依据和法律保障

税收具有强制性、无偿性、固定性的特征

三者紧密联系、不可分割

税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它的固定性

◆注意:税收的固定性是相对于税法来说的,而不是绝对的

税收的固定性是就税法不变的情况而言的

随着社会经济条件的变化,具体的征税标准是可以改变的

(2)根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种,增值税和个人所得税是影响最大的两个税种

2.依法纳税是公民的基本义务(1)社会主义税收是取之于民、用之于民的,这就决定了公民必须自觉履行依法纳税的义务,要具有纳税人的意识

所谓“纳税人意识”是纳税人的义务和权利相统一的自觉意识

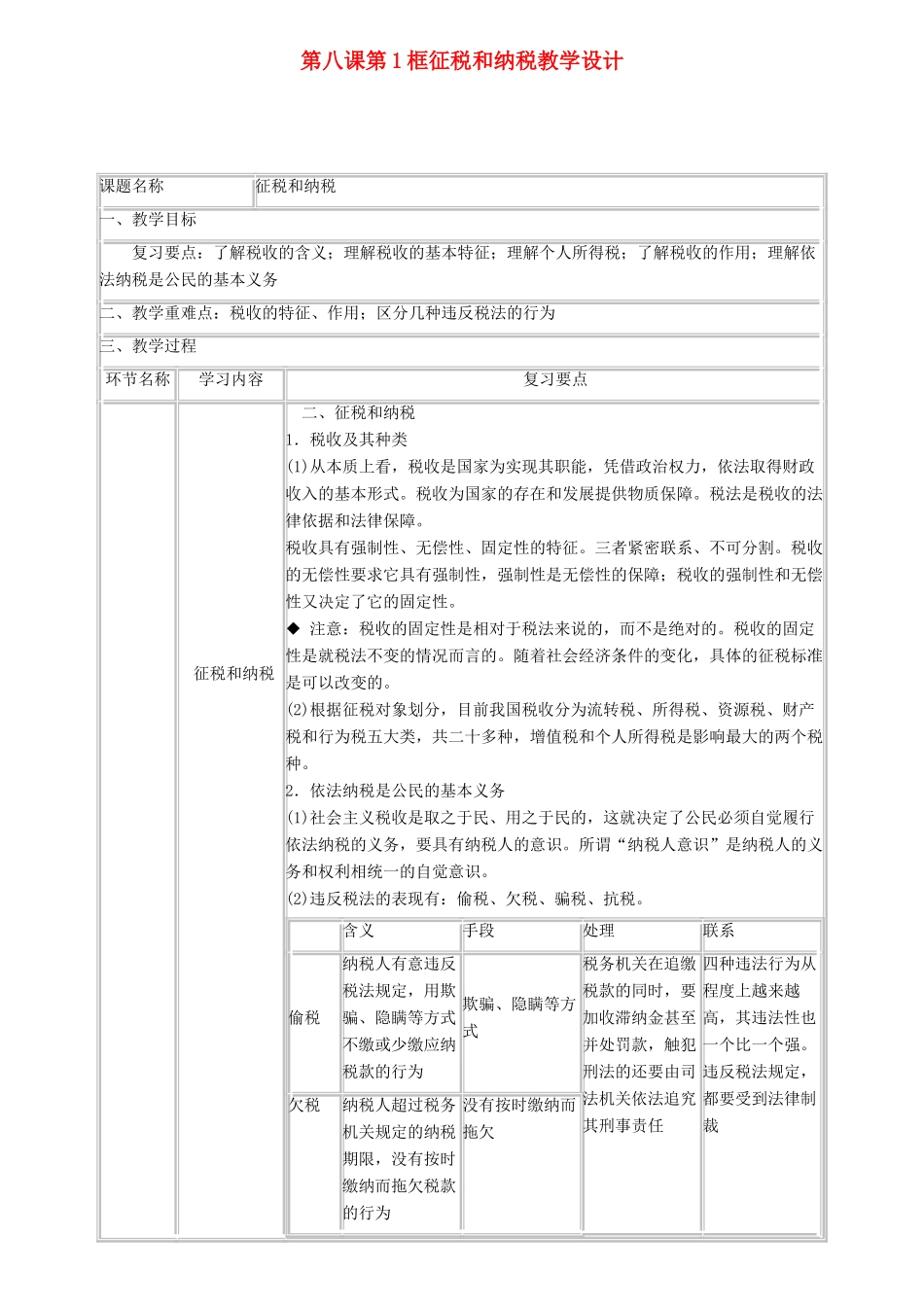

(2)违反税法的表现有:偷税、欠税、骗税、抗税

含义手段处理联系偷税纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为欺骗、隐瞒等方式税务机关在追缴税款的同时,要加收滞纳金甚至并处罚款,触犯刑法的还要由司法机关依法追究其刑事责任四种违法行为从程度上越来越高,其违法性也一个比一个强

违反税法规定,都要受到法律制裁欠税纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为没有按时缴纳而拖欠骗税纳税人用欺骗方法获得国家税收优惠的行为骗取税收优惠抗税纳税人以暴力、威胁等手段拒不缴纳税款的行为暴力、威胁等手