企业内部控制规范实施情况研究——基于杭州市西湖区部分企业的实践杭州市西湖区财政局课题组(杭州市西湖区财政局310013)[内容摘要]本文首先从《企业内部控制规范》及其《配套指引》与企业可持续发展的内在联系入手,揭示关注企业内部控制规范实施情况现实意义及其迫切性;其次,以杭州市西湖区部分上市公司和非上市大中形企业为例,得出企业内部控制规范实施现状、存在的主要问题及其成因;最后,就推进企业内部控制规范实施进程、切实解决实施过程中遇到的问题提出若干对策

[关词键]企业内部控制问题对策一、引言《企业内部控制规范》(以下简称《规范》)及其《企业内部控制配套指引》(以下简称《配套指引》的实施,对于完善社会主义市场经济体制、深化企业改革、接轨国际先进做法、提升企业抗风险能力和全球竞争力以及可持续发展能力都将产生十分重要的作用和深远的影响

正如国际会计师联合理事莫顿女士指出的:“一个良好、综合的风险管理和内部控制体系对企业和市场的可持续发展大有助益”

大量企业发展的正反两方面例子都足以说明企业内部控制体系建设的重要性

然而,本课题调查表明:当前《规范》及其《配套指引》实施状况不容乐观,企业领导普遍不够重视内部控制制度建设,急待引起政府有关部门的高度重视,鉴于此,本文认为,关注《规范》及其《配套指引》的实施动态,及时发现实施过程中存在的问题,并采取有效措施予以解决,是摆在各级政府职能部门面前的一件大事

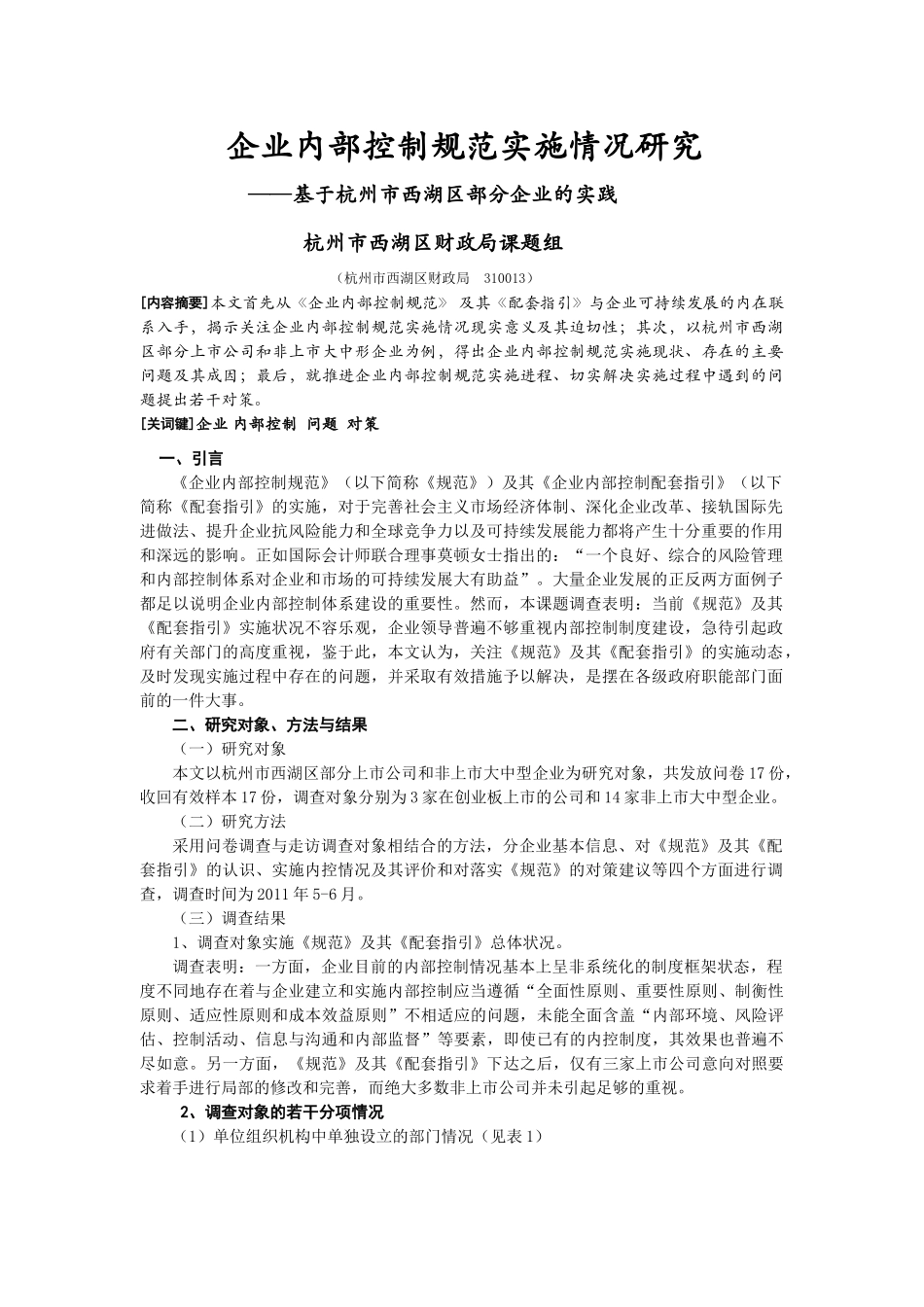

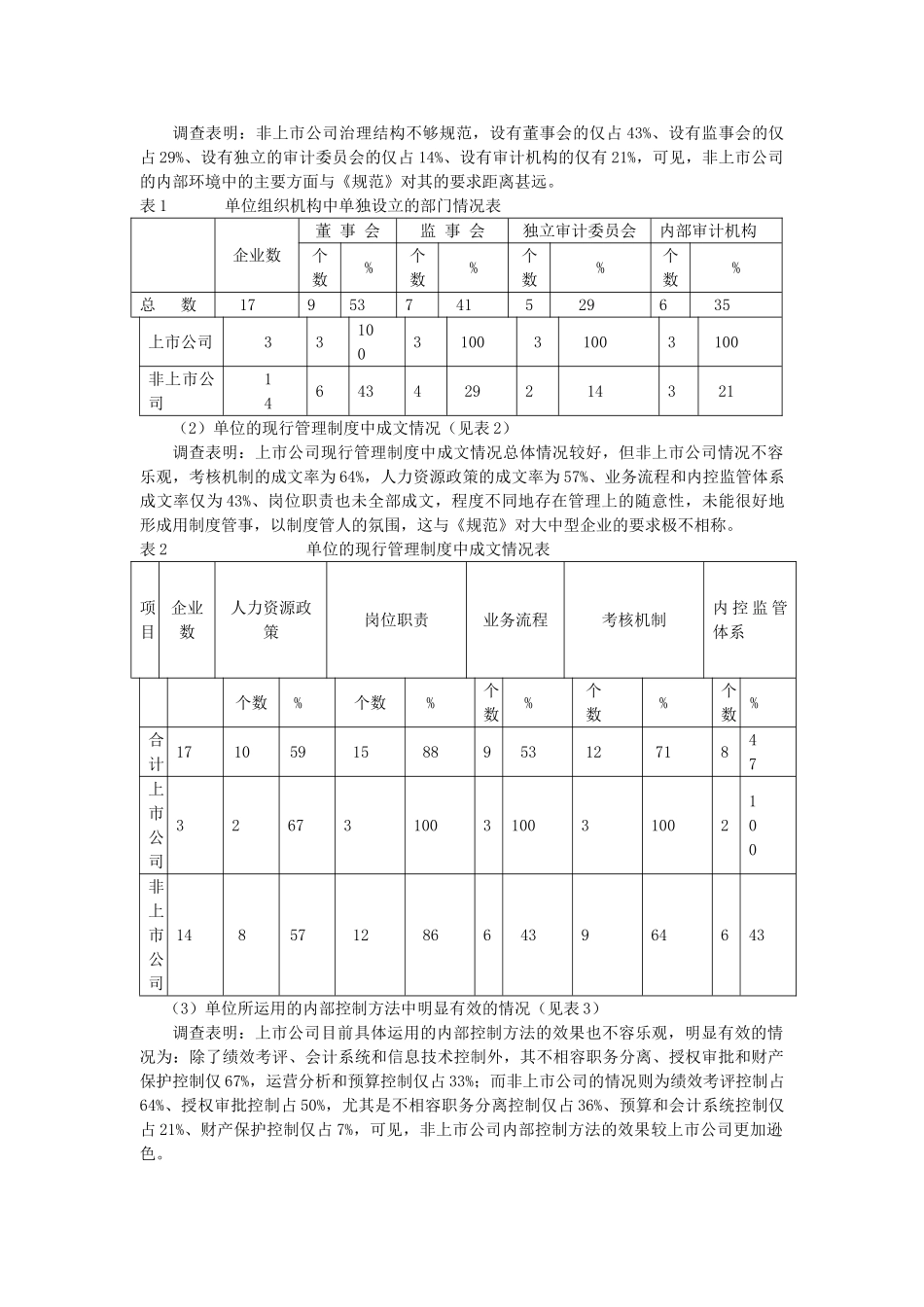

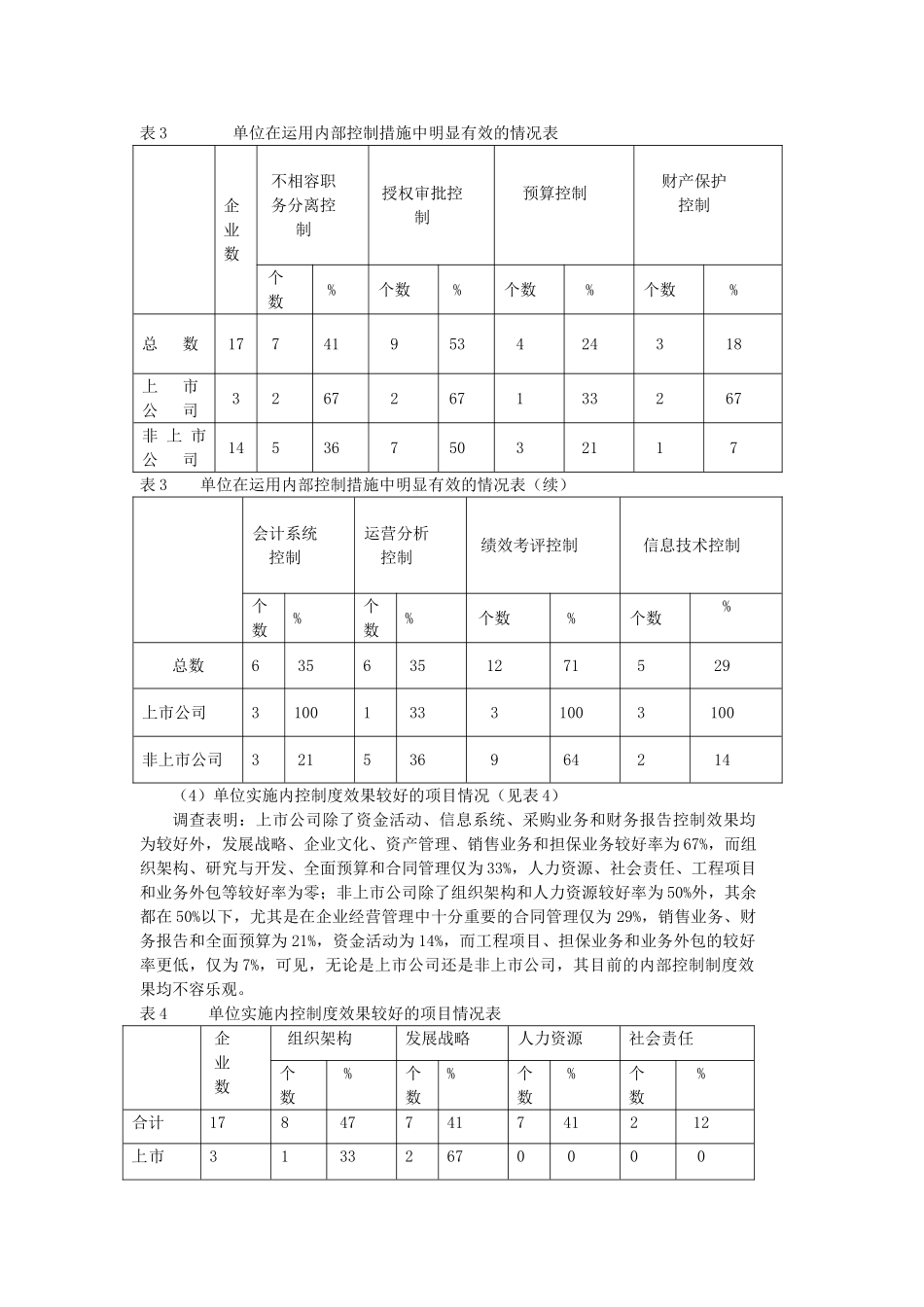

二、研究对象、方法与结果(一)研究对象本文以杭州市西湖区部分上市公司和非上市大中型企业为研究对象,共发放问卷17份,收回有效样本17份,调查对象分别为3家在创业板上市的公司和14家非上市大中型企业

(二)研究方法采用问卷调查与走访调查对象相结合的方法,分企业基本信息、对《规范》及其《配套指引》的认识、实施内控情况及其评价和对落实《规范》的对策建议等四个方面进行调查,调查时间为2011年5-6月