之前直接先跨过第六讲,主要是因为本章所探讨的经营性物业是一个相对销售类物业来说,比较冷门的方向,平常的关注度也不及销售物业

因此,在做总结的时候有一些困难

不过到底是做出来了,原则还是尽可能的深入浅出,便于大家理解

讲之前,先提几个问题:经营性物业究竟指的是哪些物业

它的开发盈利模式与住宅有什么不同

对应经营性物业的特点,企业的投拓方向和范围怎么把握

最重要的,在市场中,经营性的资产核心竞争力在哪,怎么体现

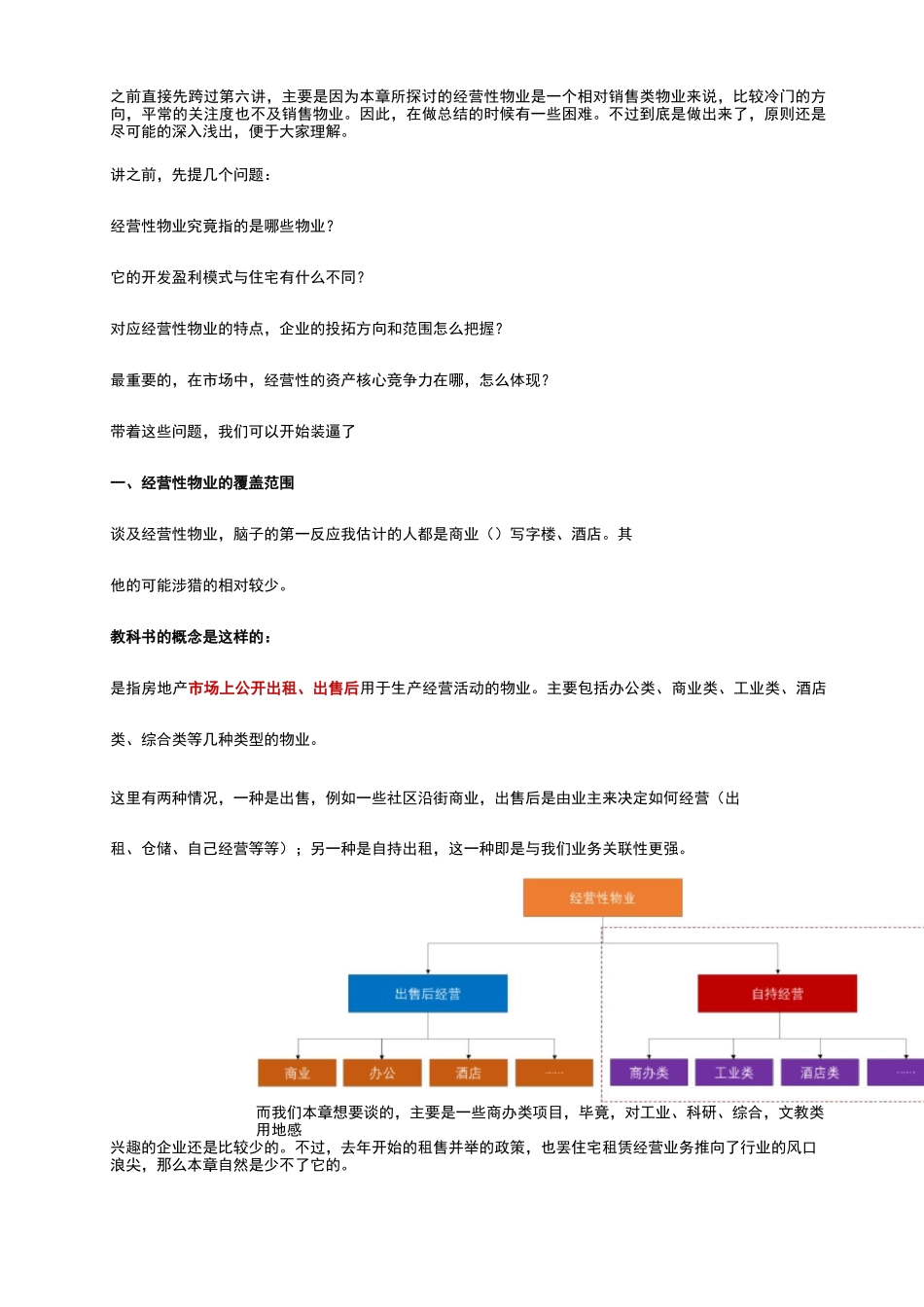

带着这些问题,我们可以开始装逼了一、经营性物业的覆盖范围谈及经营性物业,脑子的第一反应我估计的人都是商业()写字楼、酒店

其他的可能涉猎的相对较少

教科书的概念是这样的:是指房地产市场上公开出租、出售后用于生产经营活动的物业

主要包括办公类、商业类、工业类、酒店类、综合类等几种类型的物业

这里有两种情况,一种是出售,例如一些社区沿街商业,出售后是由业主来决定如何经营(出租、仓储、自己经营等等);另一种是自持出租,这一种即是与我们业务关联性更强

而我们本章想要谈的,主要是一些商办类项目,毕竟,对工业、科研、综合,文教类用地感兴趣的企业还是比较少的

不过,去年开始的租售并举的政策,也罢住宅租赁经营业务推向了行业的风口浪尖,那么本章自然是少不了它的

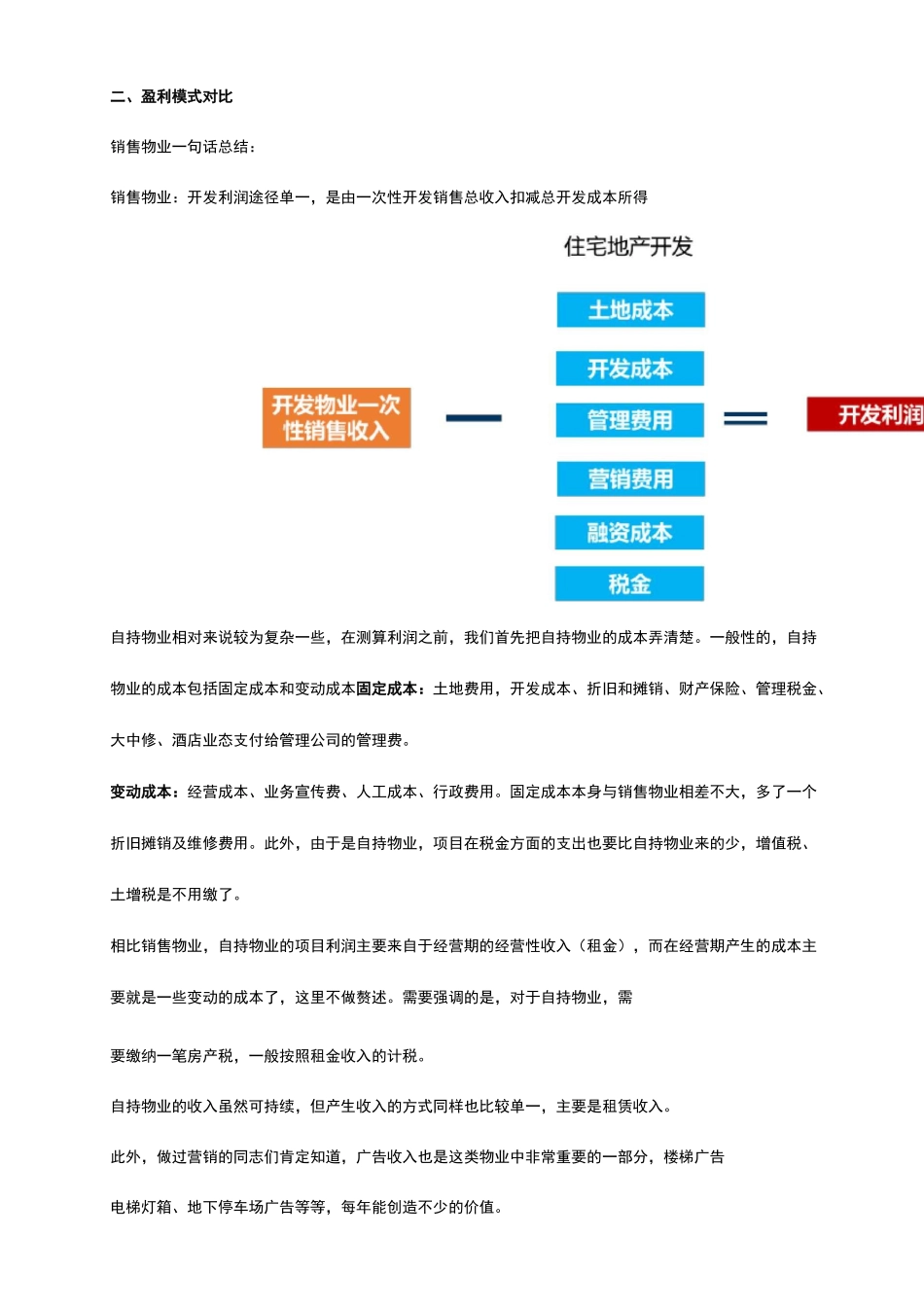

二、盈利模式对比销售物业一句话总结:销售物业:开发利润途径单一,是由一次性开发销售总收入扣减总开发成本所得自持物业相对来说较为复杂一些,在测算利润之前,我们首先把自持物业的成本弄清楚

一般性的,自持物业的成本包括固定成本和变动成本固定成本:土地费用,开发成本、折旧和摊销、财产保险、管理税金、大中修、酒店业态支付给管理公司的管理费

变动成本:经营成本、业务宣传费、人工成本、行政费用

固定成本本身与销售物业相差不大,多了一个折旧摊销及维修费用

此外,由于是自持物业,项目在税金方面的支出也要比自持物业来的少,增值税、土增税是不用缴了