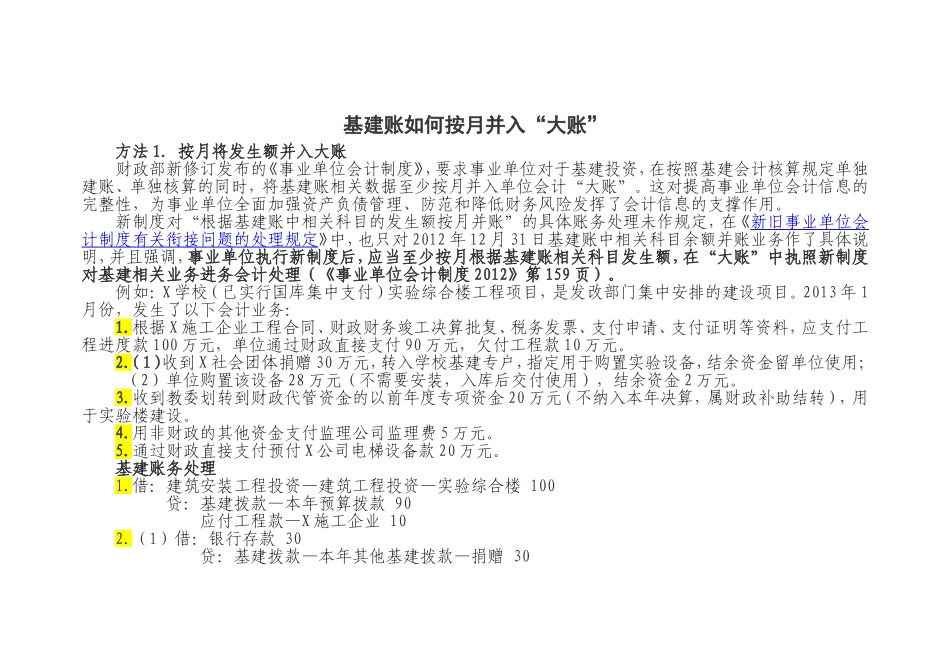

基建账如何按月并入“大账”方法1.按月将发生额并入大账财政部新修订发布的《事业单位会计制度》,要求事业单位对于基建投资,在按照基建会计核算规定单独建账、单独核算的同时,将基建账相关数据至少按月并入单位会计“大账”

这对提高事业单位会计信息的完整性,为事业单位全面加强资产负债管理、防范和降低财务风险发挥了会计信息的支撑作用

新制度对“根据基建账中相关科目的发生额按月并账”的具体账务处理未作规定,在《新旧事业单位会计制度有关衔接问题的处理规定》中,也只对2012年12月31日基建账中相关科目余额并账业务作了具体说明,并且强调,事业单位执行新制度后,应当至少按月根据基建账相关科目发生额,在“大账”中执照新制度对基建相关业务进务会计处理(《事业单位会计制度2012》第159页)

例如:X学校(已实行国库集中支付)实验综合楼工程项目,是发改部门集中安排的建设项目

2013年1月份,发生了以下会计业务:1

根据X施工企业工程合同、财政财务竣工决算批复、税务发票、支付申请、支付证明等资料,应支付工程进度款100万元,单位通过财政直接支付90万元,欠付工程款10万元

(1)收到X社会团体捐赠30万元,转入学校基建专户,指定用于购置实验设备,结余资金留单位使用;(2)单位购置该设备28万元(不需要安装,入库后交付使用),结余资金2万元

收到教委划转到财政代管资金的以前年度专项资金20万元(不纳入本年决算,属财政补助结转),用于实验楼建设

用非财政的其他资金支付监理公司监理费5万元

通过财政直接支付预付X公司电梯设备款20万元

基建账务处理1

借:建筑安装工程投资—建筑工程投资—实验综合楼100贷:基建拨款—本年预算拨款90应付工程款—X施工企业102

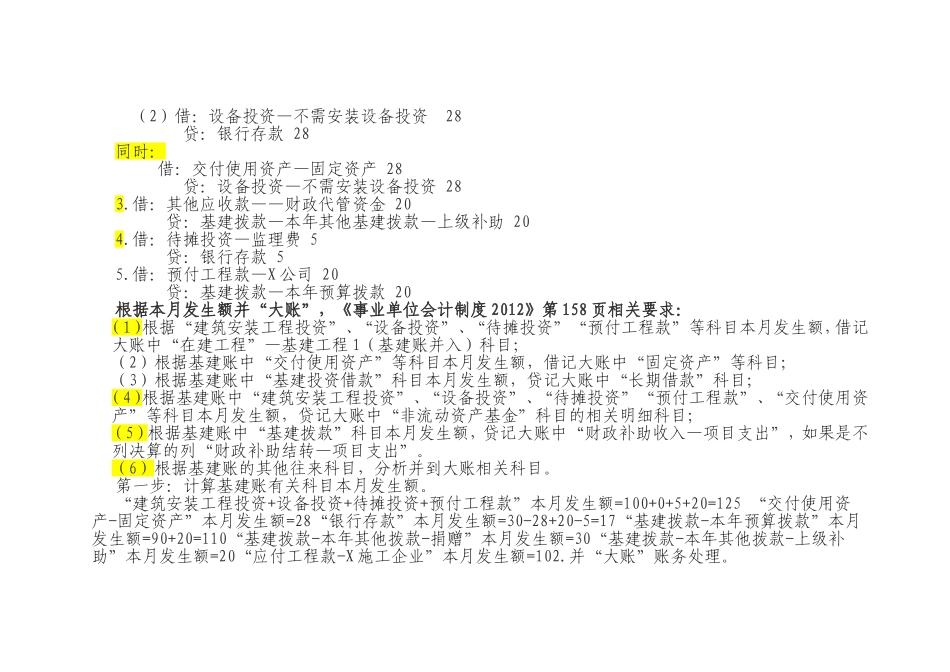

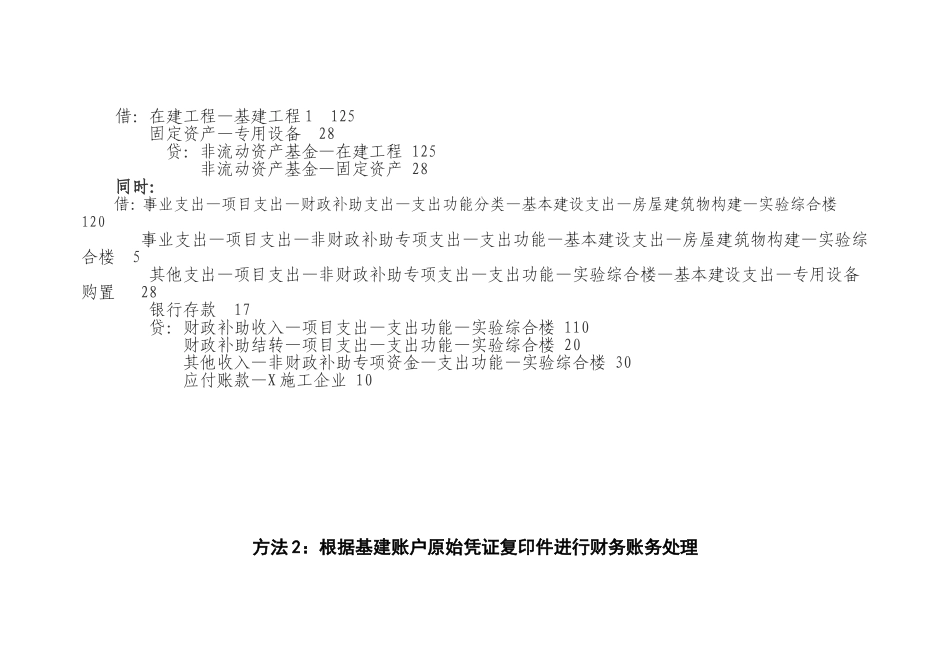

(1)借:银行存款30贷:基建拨款—本年其他基建拨款—捐赠30(2)借:设备投资—不需安装设备投资28贷:银行存款28同时:借