第二十章本量利分析本章考情分析本章主要是作为相关章节的基础,从近几年考试题型来看既有客观题也有主观题

本章大纲要求:掌握成本性态及本量利分析的基本原理

最近三年题型题量分析年度题型2008年2009年(原)2009年(新)2010年单项选择题2题2分1题1分多项选择题1题2分1题1

5分判断题1题1分计算分析题1题5分综合题合计3题4分1题1分2题2

5分1题5分本章与2010年教材相比将变动成本一节挪至第17章,其他内容没有变化

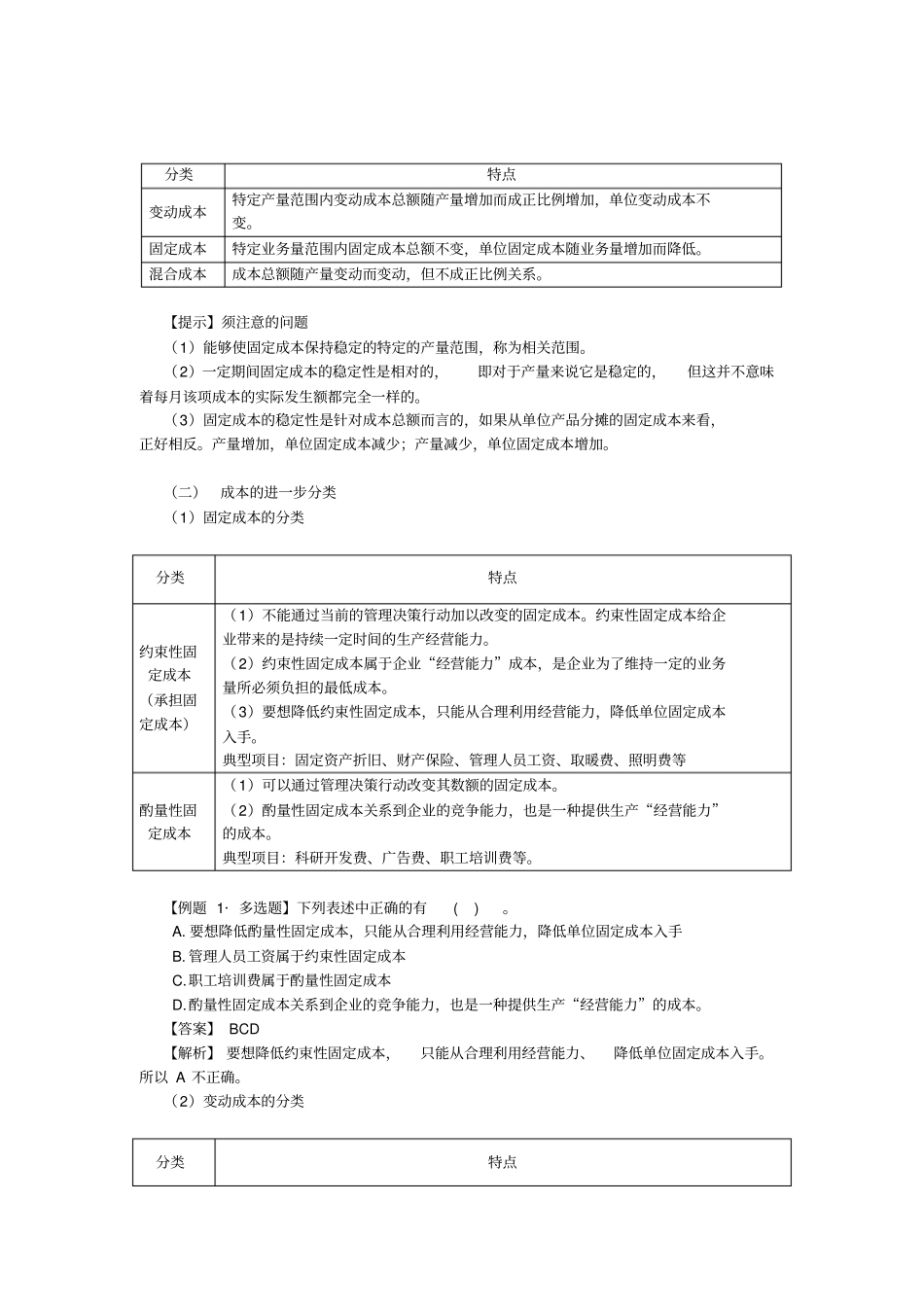

第一节成本性态分析测试内容能力等级(1)成本按性态分类1(2)成本估计2一、成本按性态的分类(一)基本分类分类特点变动成本特定产量范围内变动成本总额随产量增加而成正比例增加,单位变动成本不变

固定成本特定业务量范围内固定成本总额不变,单位固定成本随业务量增加而降低

混合成本成本总额随产量变动而变动,但不成正比例关系

【提示】须注意的问题(1)能够使固定成本保持稳定的特定的产量范围,称为相关范围

(2)一定期间固定成本的稳定性是相对的,即对于产量来说它是稳定的,但这并不意味着每月该项成本的实际发生额都完全一样的

(3)固定成本的稳定性是针对成本总额而言的,如果从单位产品分摊的固定成本来看,正好相反

产量增加,单位固定成本减少;产量减少,单位固定成本增加

(二)成本的进一步分类(1)固定成本的分类分类特点约束性固定成本(承担固定成本)(1)不能通过当前的管理决策行动加以改变的固定成本

约束性固定成本给企业带来的是持续一定时间的生产经营能力

(2)约束性固定成本属于企业“经营能力”成本,是企业为了维持一定的业务量所必须负担的最低成本

(3)要想降低约束性固定成本,只能从合理利用经营能力,降低单位固定成本入手

典型项目:固定资产折旧、财产保险、管理人员工资、取暖费、照明费等酌量性固定成本(1)可以通过管理决策行动改变其数额的固定成本

(2)酌量性固定成本