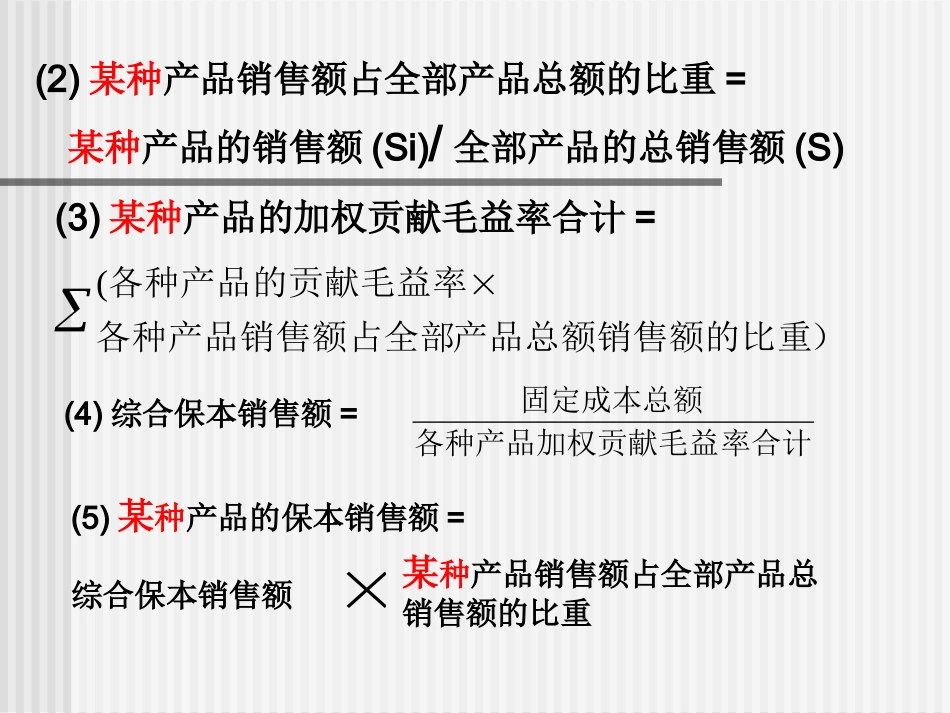

2.加权贡献毛益率法------比重法考虑了:各产品贡献能力的大小各产品在企业销售收入的比重在多种生产和销售的企业,由于不同产品的贡献毛益率各有所异,整个企业的综合保本销售额同产品的品种结构(各产品的产销量在全部产品总产销量中所占的比重)有着直接的联系;只有采用贡献毛益率法先求出各种产品加权的贡献毛益率合计,然后计算全企业各种产品的综合保本销售额,最后才能算出各种产品的保本销售额

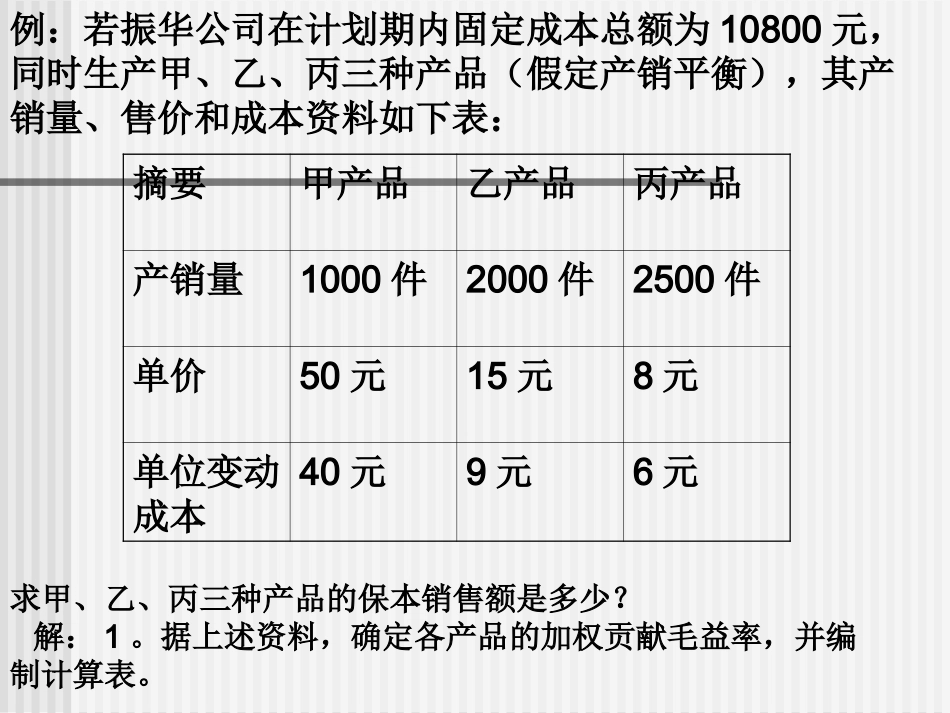

其计算公式如下:(1)预计全部产品的总销售额=各种产品的预计售量)各种产品的售价((2)某种产品销售额占全部产品总额的比重=某种产品的销售额(Si)/全部产品的总销售额(S)(3)某种产品的加权贡献毛益率合计=)产品总额销售额的比重各种产品销售额占全部各种产品的贡献毛益率(率合计各种产品加权贡献毛益固定成本总额(4)综合保本销售额=(5)某种产品的保本销售额=综合保本销售额某种产品销售额占全部产品总销售额的比重例:若振华公司在计划期内固定成本总额为10800元,同时生产甲、乙、丙三种产品(假定产销平衡),其产销量、售价和成本资料如下表:摘要甲产品乙产品丙产品产销量1000件2000件2500件单价50元15元8元单位变动成本40元9元6元求甲、乙、丙三种产品的保本销售额是多少

据上述资料,确定各产品的加权贡献毛益率,并编制计算表

各种产品加权贡献毛益率计算表:摘要甲产品乙产品丙产品合计1.销售量(件)1000件2000件2500件-----2.售价(元)50158------3.单位变动成本(元)4096------4.单位贡献毛益率(2-3)1062----5贡献毛益率(4/2)20%40%25%-----6.销售收入总额(2*1)50000元30000元20000元100000元7.各种产品销售额占全部产品总销售额的比重(6/合计)50%30%20%100%8.加权贡献毛益率