计量经济学实验报告10学号班级10707姓名实验时间2013

3实验序号10实验名称格兰杰与拉姆齐检验开设实验室经济学实验室实验目的:掌握格兰杰与拉姆齐检验的原理与方法

实验内容:1、格兰杰检验的原理与方法;2、拉姆齐检验的原理与方法

3、练习教材P176例5

4、P183例5

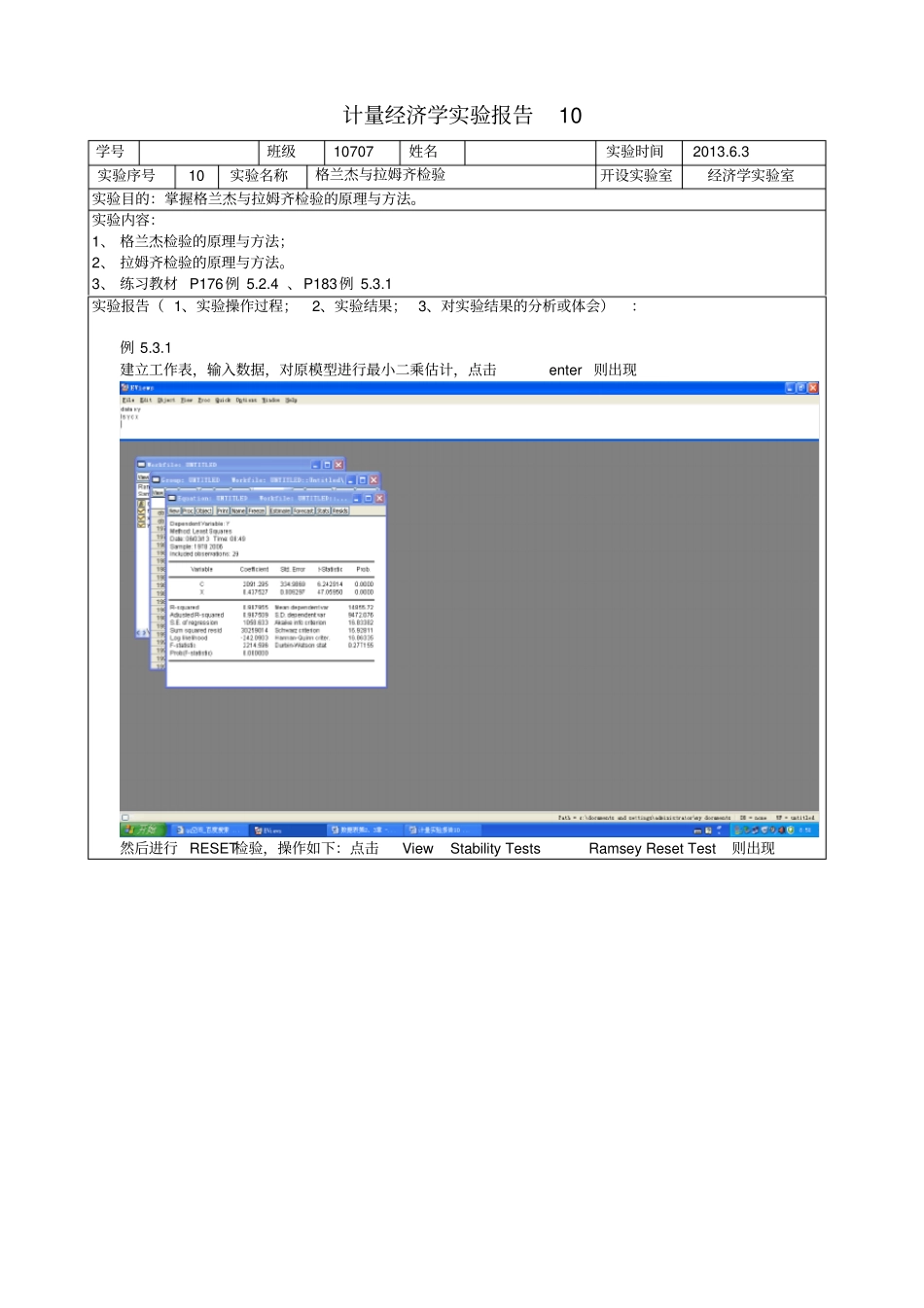

1实验报告(1、实验操作过程;2、实验结果;3、对实验结果的分析或体会):例5

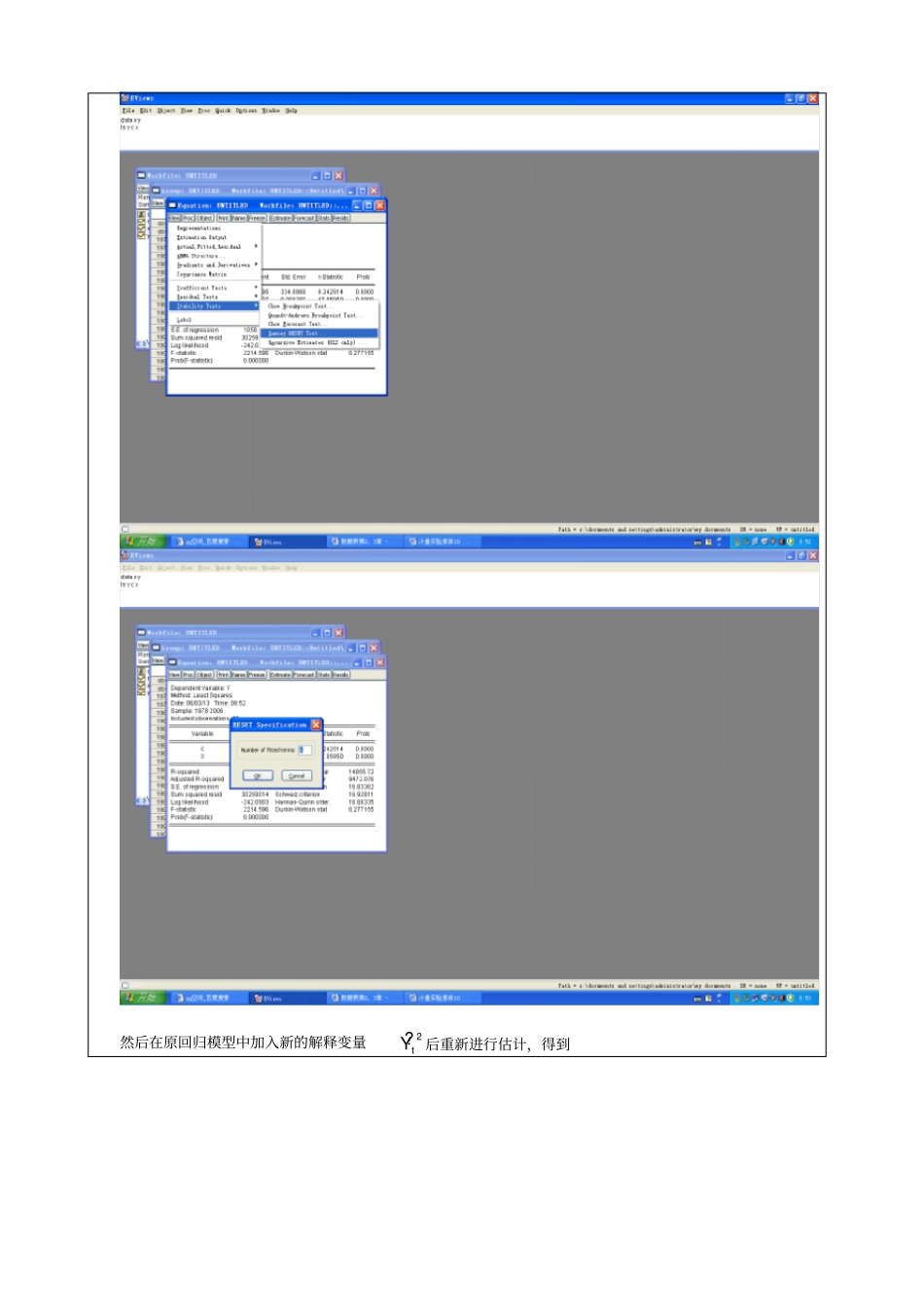

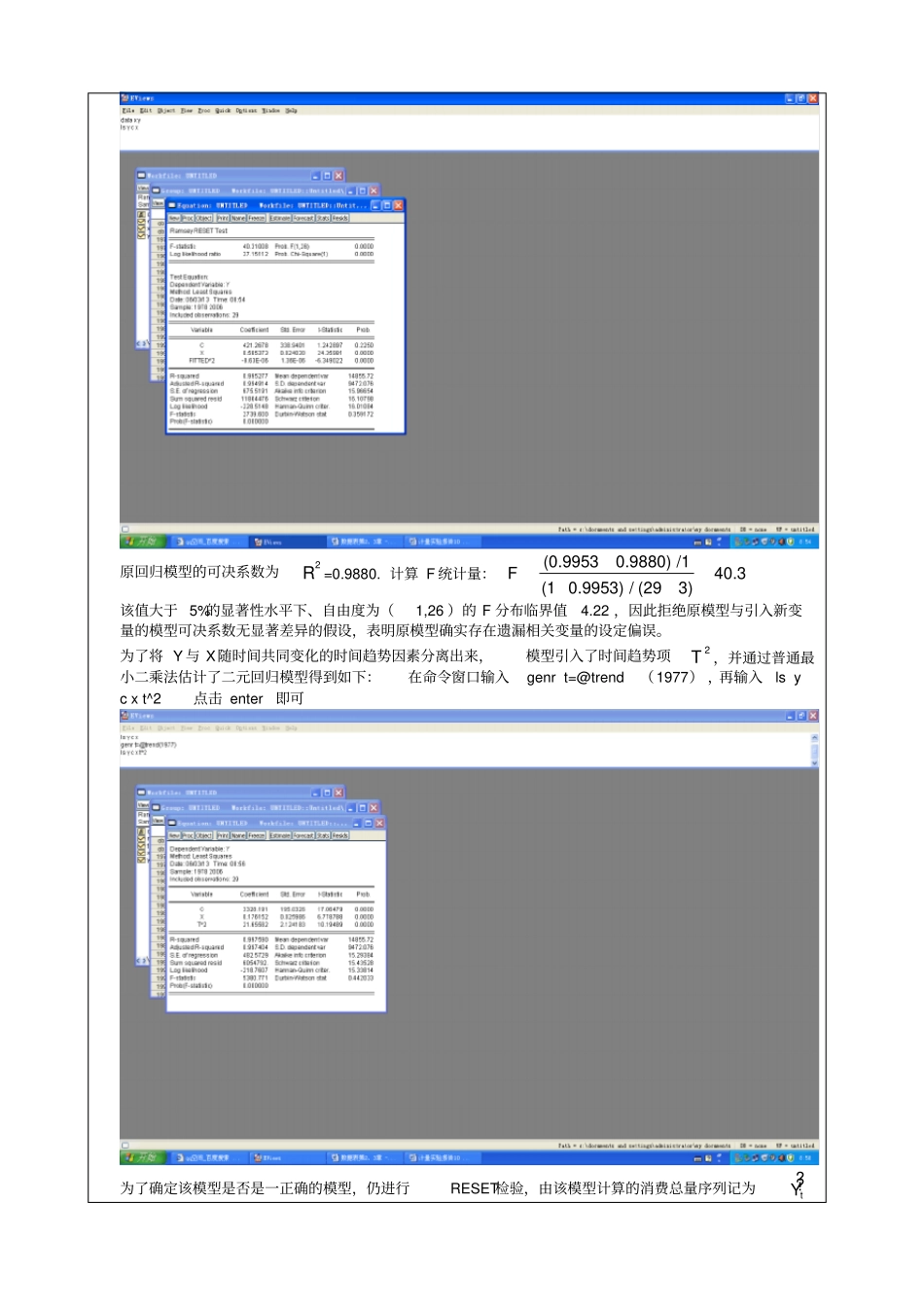

1建立工作表,输入数据,对原模型进行最小二乘估计,点击enter则出现然后进行RESET检验,操作如下:点击ViewStabilityTestsRamseyResetTest则出现然后在原回归模型中加入新的解释变量2t

Y后重新进行估计,得到原回归模型的可决系数为2R=0

计算F统计量:(0

9880)/140

9953)/(293)F该值大于5%的显著性水平下、自由度为(1,26)的F分布临界值4

22,因此拒绝原模型与引入新变量的模型可决系数无显著差异的假设,表明原模型确实存在遗漏相关变量的设定偏误

为了将Y与X随时间共同变化的时间趋势因素分离出来,模型引入了时间趋势项2T,并通过普通最小二乘法估计了二元回归模型得到如下:在命令窗口输入genrt=@trend(1977),再输入lsycxt^2点击enter即可为了确定该模型是否是一正确的模型,仍进行RESET检验,由该模型计算的消费总量序列记为

tY并将它的平方项作为解释变量加入该二元模型中进行普通最小二乘估计得,原二元回归模型的可决系数为2R=0

997590,计算F统计量为(0

9976260

997590)/10

997626)/(294)F,该值小于5%的显著性水平下,自由度为(1,25)的F分布的临界值4

24,表明加入时间趋势项2T的总量消费模型已不存在设定偏误问题,同样,通过再引入