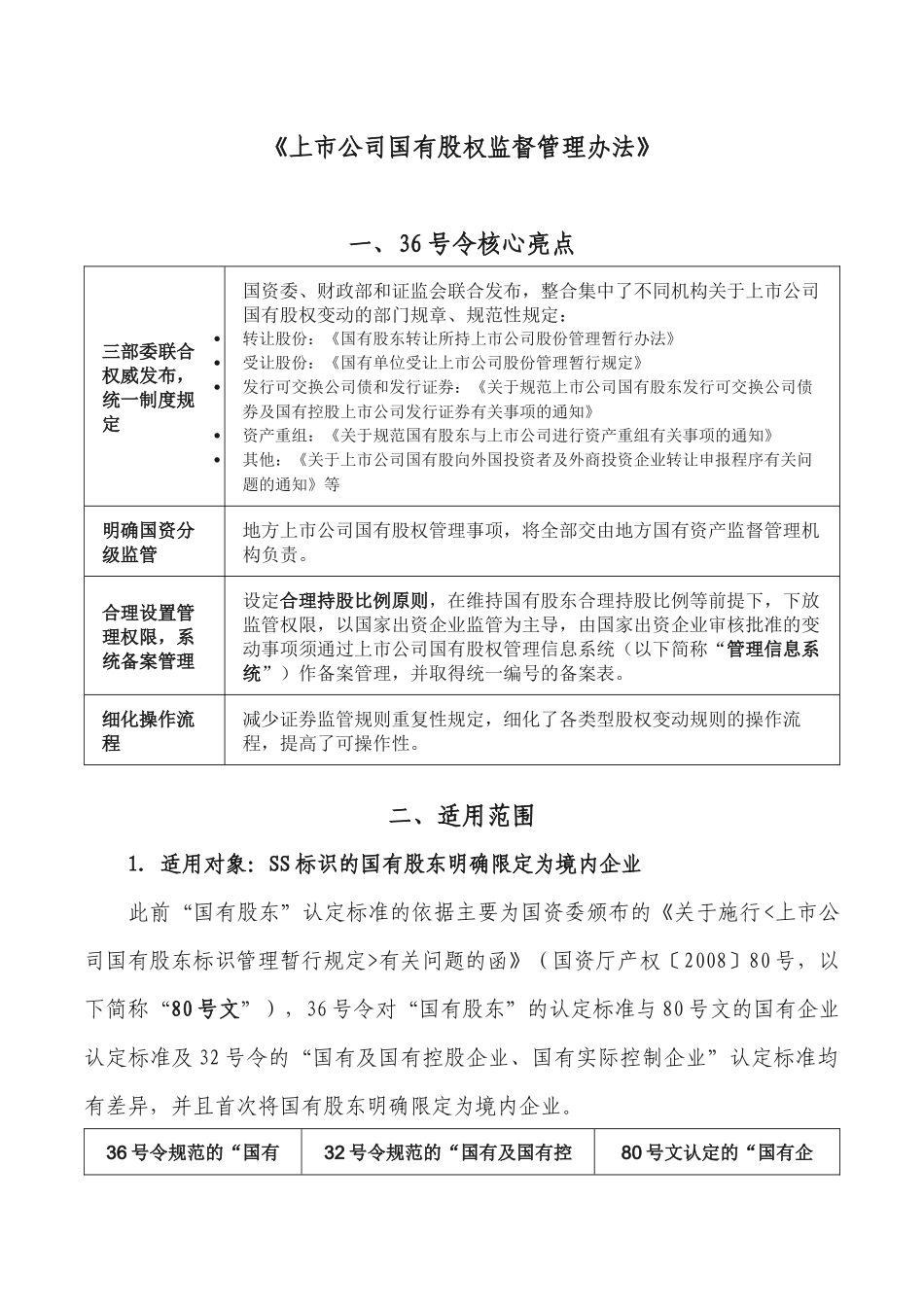

《上市公司国有股权监督管理办法》一、36号令核心亮点三部委联合权威发布,统一制度规定国资委、财政部和证监会联合发布,整合集中了不同机构关于上市公司国有股权变动的部门规章、规范性规定:转让股份:《国有股东转让所持上市公司股份管理暂行办法》受让股份:《国有单位受让上市公司股份管理暂行规定》发行可交换公司债和发行证券:《关于规范上市公司国有股东发行可交换公司债券及国有控股上市公司发行证券有关事项的通知》资产重组:《关于规范国有股东与上市公司进行资产重组有关事项的通知》其他:《关于上市公司国有股向外国投资者及外商投资企业转让申报程序有关问题的通知》等明确国资分级监管地方上市公司国有股权管理事项,将全部交由地方国有资产监督管理机构负责

合理设置管理权限,系统备案管理设定合理持股比例原则,在维持国有股东合理持股比例等前提下,下放监管权限,以国家出资企业监管为主导,由国家出资企业审核批准的变动事项须通过上市公司国有股权管理信息系统(以下简称“管理信息系统”)作备案管理,并取得统一编号的备案表

细化操作流程减少证券监管规则重复性规定,细化了各类型股权变动规则的操作流程,提高了可操作性

二、适用范围1

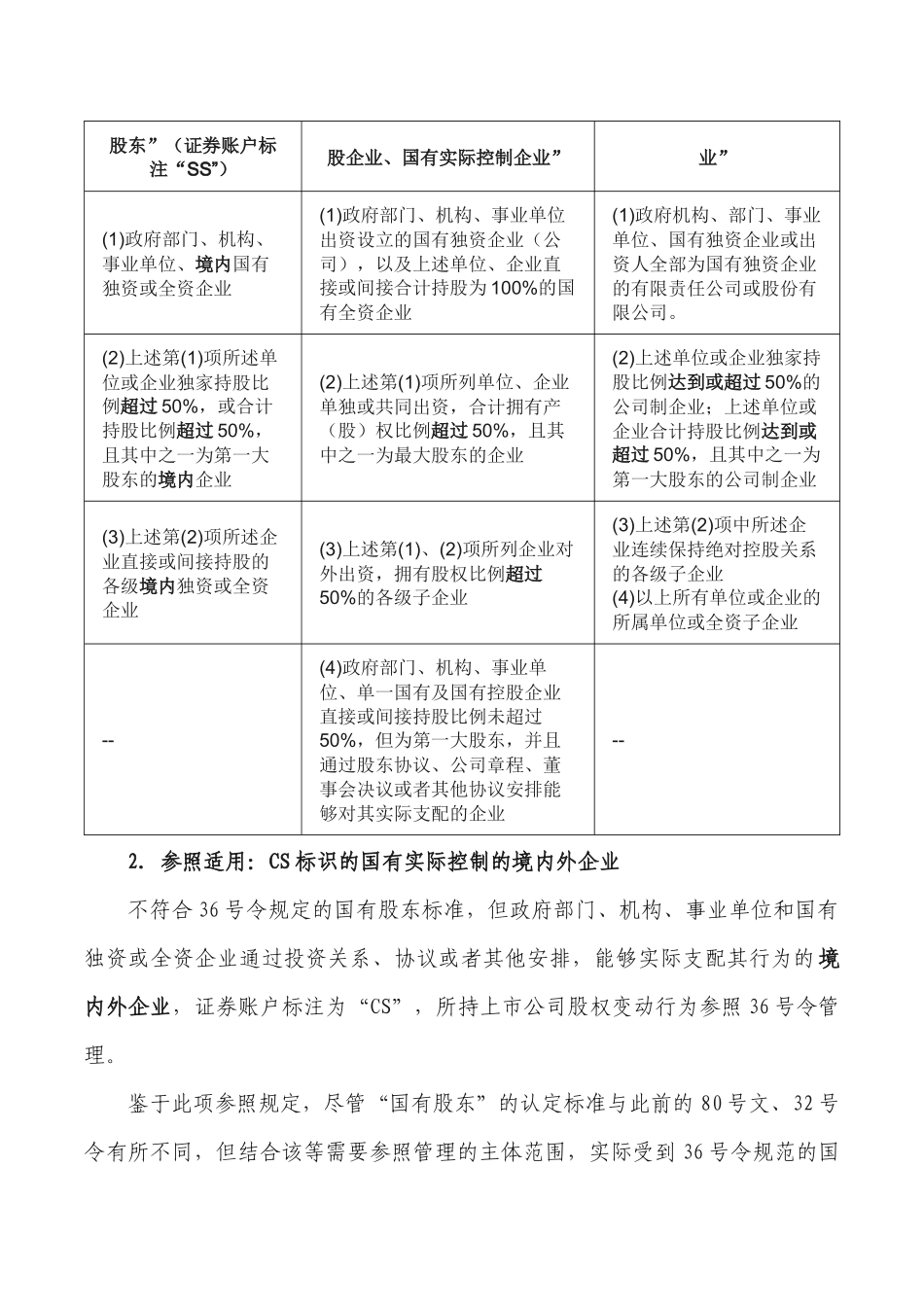

适用对象:SS标识的国有股东明确限定为境内企业此前“国有股东”认定标准的依据主要为国资委颁布的《关于施行有关问题的函》(国资厅产权〔2008〕80号,以下简称“80号文”),36号令对“国有股东”的认定标准与80号文的国有企业认定标准及32号令的“国有及国有控股企业、国有实际控制企业”认定标准均有差异,并且首次将国有股东明确限定为境内企业

36号令规范的“国有32号令规范的“国有及国有控80号文认定的“国有企股东”(证券账户标注“SS”)股企业、国有实际控制企业”业”(1)政府部门、机构、事业单位、境内国有独资或全资企业(1)政府部门、机构、事业单位出资设立的国有独资企业(公司),以