四、盈利能力分析(一)与收入相关的获利能力指标分析:1、销售毛利率表1—1

1销售毛利率分析表项目2004年2005年2006年2007年2008年五粮液(%)48

4茅台(%)8283848890行业平均(%)332428

2(1)五粮液自身分析:从以上表中可以看出五粮液的销售毛利呈逐年上升的态势

说明企业的获利能力逐年在稳定提高,公司有良好的控制能力,具有形成利润的保障

具体原因如下:1、销售收入方面表1—1

2销售收入趋势表项目2004年2005年2006年2007年2008年主营业务收入6297583438

986418751478

327397006488

917328555841

627933068723

21从上表可以看出五粮液的销售收入基本上呈上升趋势

原因是:随着酒类市场竞争激烈,并出现了一些新情况,公司面对粮食等原材料上涨和煤电油运的全面涨价,及时调整思路,采取了新的市场策略,主动调整产品结构,减少了低价位酒的产销量,提高中高价位酒的产销量

在白酒行业树立良好的品牌形象,具有较高的美誉度

进行有效的市场细分,采用积极的营销策略

企业内部的质量控制制度不断完善

2、销售成本方面:表1—2

1销售成本趋势表项目2004年2005年2006年2007年2008年主营业务成本3219308815

743209547722

343493996530

4833779795733618072871

25从上表可见五粮液的主营业务成本基本每年在增加

原因在于企业的调整产品结构,采取新的策略,把产品定位在高位酒上,并且粮食,煤,电,油等价格的不断上涨,增加了企业的成本投入

但是相对于主营业务收入的增长幅度,主营业务成本的增长幅度是比较少的

综上所述,使得五粮液的销售毛利率成稳定上升的态势

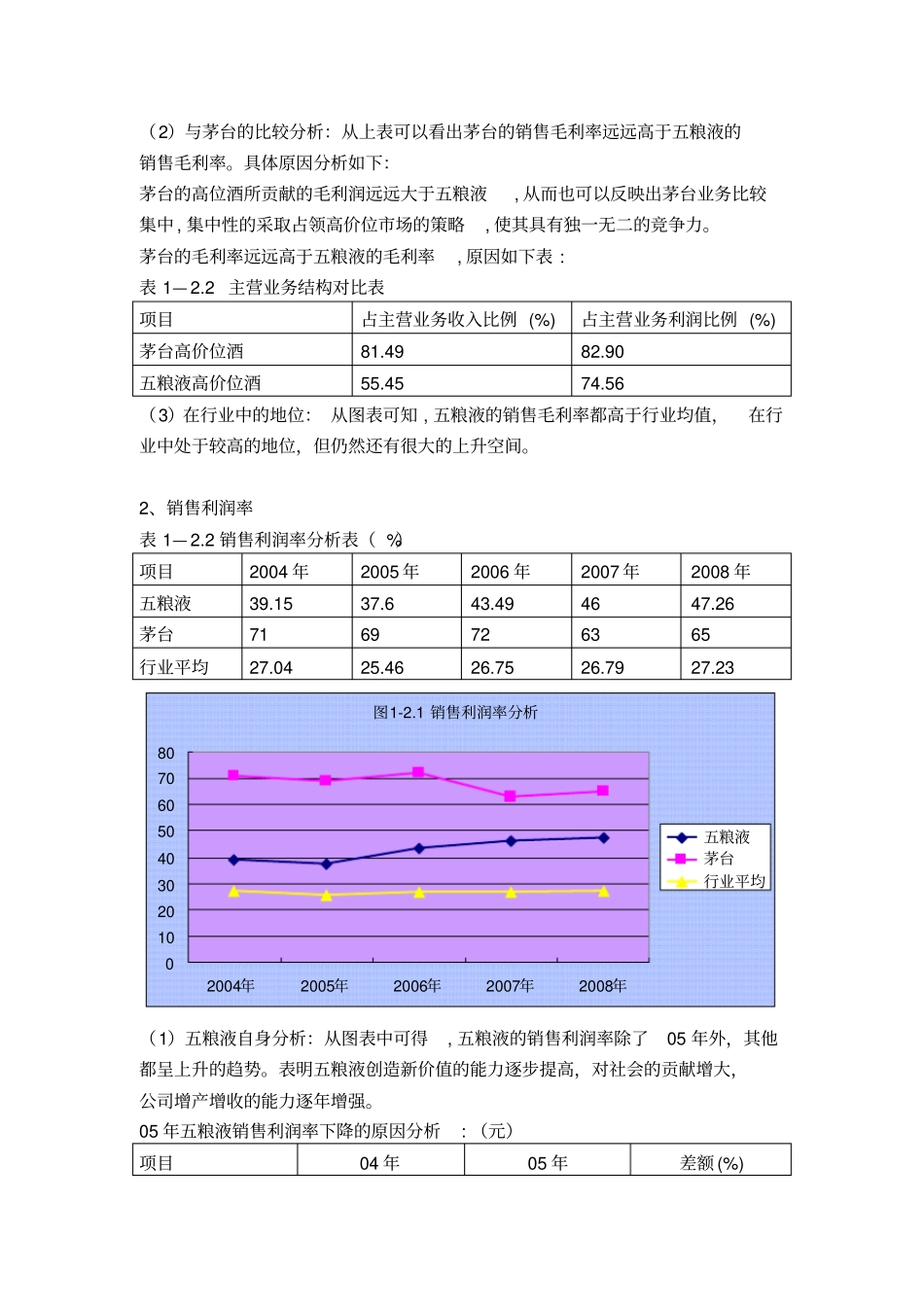

(2)与茅台的比较分析:从上表可以看出茅