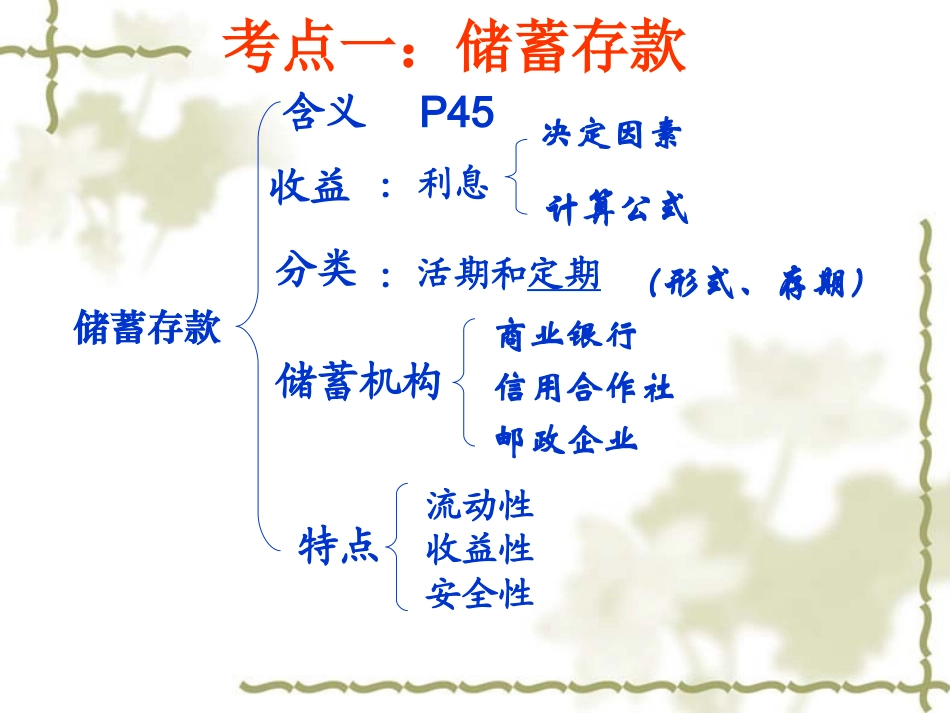

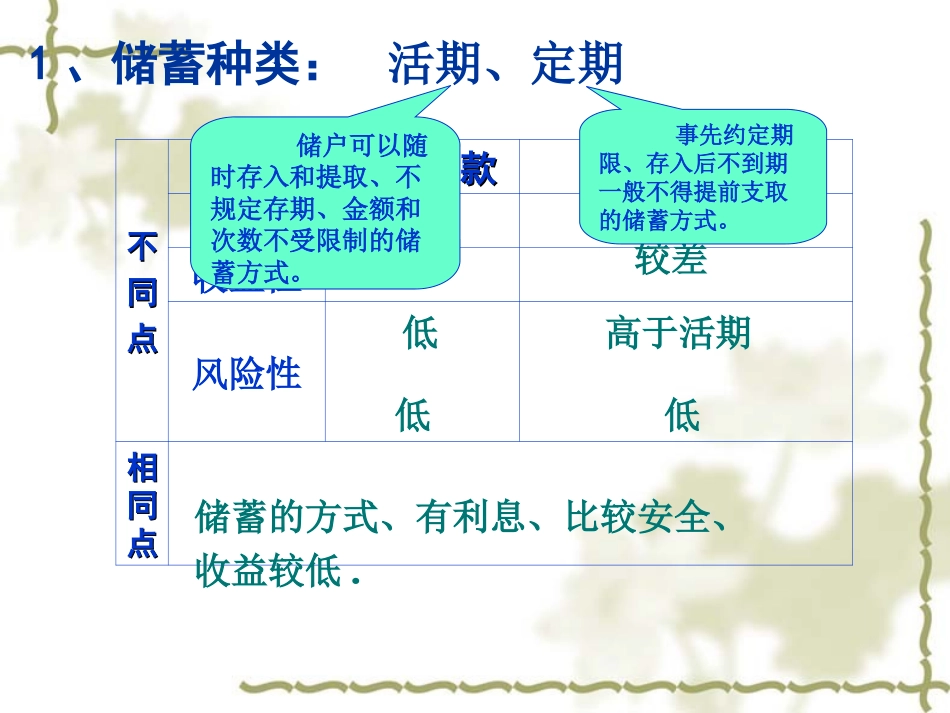

含义P45收益分类储蓄机构:利息商业银行信用合作社邮政企业储蓄存款决定因素计算公式:活期和定期(形式、存期)特点流动性收益性安全性考点一:储蓄存款不不同同点点活期存款活期存款定期存款定期存款流动性收益性风险性相相同同点点1、储蓄种类:活期、定期强较差低低高于活期低储蓄的方式、有利息、比较安全、收益较低

储户可以随时存入和提取、不规定存期、金额和次数不受限制的储蓄方式

事先约定期限、存入后不到期一般不得提前支取的储蓄方式

2、储蓄的投资特点:储蓄存款灵活方便,对居民生活很有利,但相比之下,作为投资方式其收益是比较低的,但并不代表没有风险,比如在通货膨胀情况下,存款也可能贬值

定期存款如果提前支取,也有损失利息的风险,因为银行规定,定期存款如果提前支取,则在一定时间内按活期计息

3、储蓄存款是不是越多越好

居民储蓄存款的不断增加具有两面性:一方面,它给我国经济建设筹集了大量的资金,有利于促进生产的发展;另一方面,它也具有一定的消极影响,主要表现在:第一,抑制居民即期消费,不利于扩大消费需求

第二,储蓄的高增长加大了银行的压力,容易形成和加剧银行的系统性风险

第三,储蓄的高增长还使得我国形成了以银行贷款为主的融资格局,不利于我国融资格局的优化

4、储蓄增加的影响积极影响:把社会的闲散资金集中起来,促进经济建设

在经济过热时,储蓄的增加可以抑制投资和消费的增长,治理通货膨胀

消极影响:A、储蓄高增长限制了当期消费,制约经济增长B、资金过度集中在银行和信用制度的不健全,造成银行的还贷压力考点二:利息、利率与本金1、储蓄存款都能获得利息利息是人们储蓄存款获得的一部分报酬,是存款本金的增值部分

利息的多少取决于三个因素:本金、存期、利息率

2、利息的计算公式利息=本金×利息率×存款期限3、利率变动的影响(1)存款利率变动对经济的影响:利率上调存款增加流通中的货币减少生活消费支出相对下