企业会计准则第 18 号——所得税一、新准则的内容框架 新准则由以下六章 25 条组成: 第一章 总则( 3 条):主要是制定准则的目的和依据、规范所得税的定义及所得税涉及的范围

第二章 计税依据( 3 条):主要是规范确定计税基础的时间、资产和负债的计税基础定义

第三章 暂时性差异( 3 条):主要是规范暂时性差异、应纳税暂时性差异、可抵扣暂时性差异的定义

第四章 确认( 6 条):主要是规范各种应确认递延所得税资产、递延所得税负债的情况

第五章 计量( 7 条):主要是规范资产负债表日所得税资产、所得税负债的计量,以及计量的依据、计量的范围、计量的方法

第六章 列报( 3 条):主要是规范递延所得税资产和负债、所得税费用在会计报表中列示的项目,以及在附注中要披露的有关信息

二、新旧准则的差异比较 (本节与企业会计制度相比较) 1 、理论基础的改变 企业会计制度以损益表为基础制定所得税会计的内容,这是因为长期以来,我国企业业绩评价和公司在资本市场上的进入和退出机制都以企业盈利为主决定的 新准则与国际接轨,选择以资产负债表为基础制定所得税会计的内容

相对收入费用观,资产负债观为经济实质提供更有力的概念描述

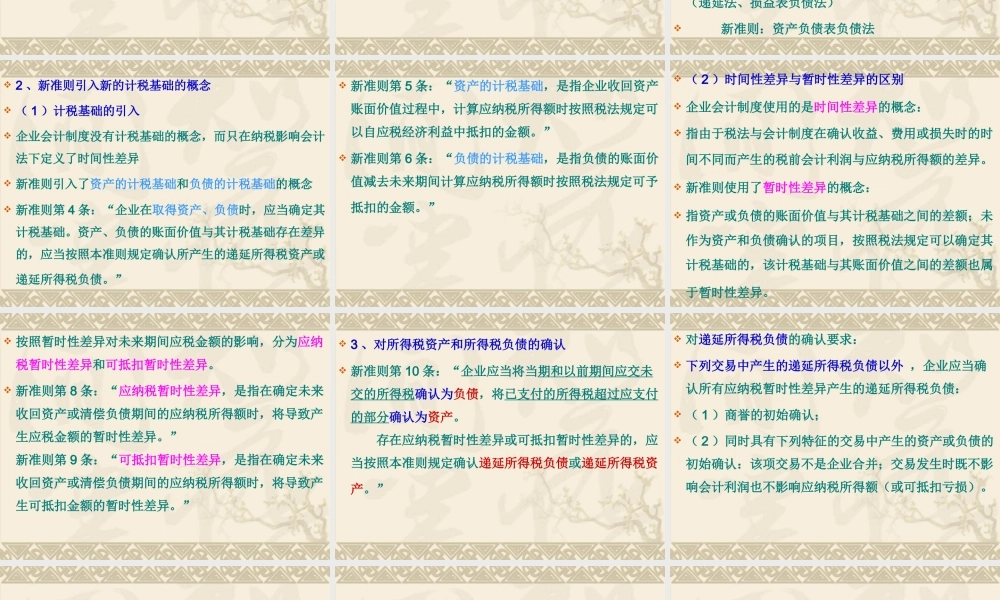

理论基础的改变导致新准则与企业会计制度的所得税会计内容有了完全的改变: 计税基础不同与差异的概念不同,如: 企业会计制度:时间性差异 新准则:暂时性差异 会计处理方法不同,如: 企业会计制度:应付税款法;纳税影响会计法(递延法、损益表负债法) 新准则:资产负债表负债法 2 、新准则引入新的计税基础的概念 ( 1 )计税基础的引入 企业会计制度没有计税基础的概念,而只在纳税影响会计法下定义了时间性差异 新准则引入了资产的计税基础和负债的计税基础的概念 新准则第 4 条:“企业在取得资产、负债时,应当确定其计税基础